국내 증시의 '개미'(개인투자자)는 약 1500만명으로 추산된다. 성인 3명 중 1명 꼴로 주식에 투자하는 셈이다. 평범한 개미들이 어떤 종목을 살지, 기대 수익률은 얼마로 볼 지 등을 정하는 건 쉽지 않다. 주변 지인의 말을 듣거나 투자고수의 조언을 따르는 경우가 많다. 증권사 리포트에 대한 의존도도 높다. 증권사 리서치센터들이 매일 쏟아내는 리포트를 '투자 나침반'이라고 부르는 이유다. '투자 나침반'이 100% 정확할 수는 없다. 하지만 전망과 실제의 차이가 크다면 문제다. 심지어 '오답'을 내는 경우도 있다.

최근 수년간 증권사들의 코스피 전망이 대표적이다. 연초 내놓는 전망과 시장의 실제 흐름은 큰 괴리를 보였다. 지난해의 경우 대다수 증권사가 연말 코스피 지수로 3000선을 제시한 것과 달리 연말 4200선을 넘어섰다. 올해는 한 달이 지나기 전에 지수 전망치를 수정하는 일이 다반사다. "증권사 리포트는 고장난 나침반"이란 지적이 나올 수밖에 없는 대목이다.

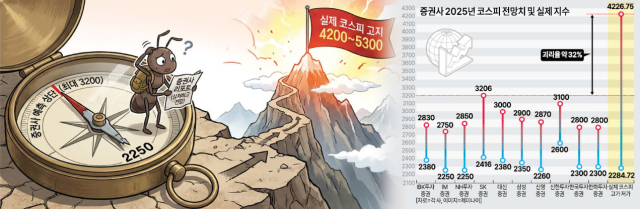

1일 금융투자업계에 따르면 지난해 초 다수 증권사는 코스피가 '상저하고' 흐름을 보일 것으로 예상하며 지수 등락 범위(밴드)를 2250~3000포인트 전후로 제시했다. 코스피 상단을 가장 높게 잡은 SK증권은 2416~3206을 내놨고, iM증권은 하단 2250에서 상단 2750으로 상·하단 모두 가장 보수적으로 전망했다.

그러나 지난해 연말 실제 코스피는 4226선까지 치솟으며 증권사들이 설정한 전망 밴드를 훌쩍 뛰어넘었다. 상단 전망치(3200)와 실제 고가(4226)를 비교하면 괴리율은 약 32%에 달한다. 특히 IBK투자증권, iM증권, NH투자증권, 삼성증권, 신영증권, 신한투자증권, 한국투자증권, 한화투자증권 등은 코스피 상단을 3000선 아래로 제시했는데, 결과적으로 전망치를 제시한 모든 증권사의 연간 예측이 빗나갔다.

방향성 측면에서는 기존에 제시했던 '상저하고' 흐름을 어느 정도 맞혔다는 평가도 가능하다. 다만 지수 레벨 자체는 예상을 크게 웃돌았다. 증권가의 연간 전망이 집단적으로 현실을 따라가지 못했다는 지적이 나오는 배경이다.

과거와 비교하면 2025년의 괴리는 더욱 두드러진다. 2024년을 앞두고 주요 증권사들은 코스피 밴드를 하단 1900~2350포인트, 상단 2500~2950포인트로 제시했다. 실제 2024년 코스피는 저점 2360, 고점 2896을 기록하며 전망 범위와 큰 차이를 보이지 않았다. 2023년에는 1940~2930이라는 넓은 범위가 제시됐지만 실제 변동 폭이 제한되면서 예측력이 떨어졌다는 지적을 받았다.

시장에서는 지난해 코스피 강세가 증권사들의 기존 가정을 넘어서는 성격을 띠었다고 보고 있다. 상반기부터 예상보다 훨씬 빠르고 강한 상승세가 이어지면서 기존 밴드 중심의 전망 자체가 의미를 잃었다는 평가다. 특히 3000선 돌파 이후에도 상승 흐름이 꺾이지 않으면서 증권사 전망치가 시장 변화를 설명하지 못하는 구간이 길어졌다.

증권사들도 지난해 전망치를 상향 조정하며 수정 전망을 잇달아 내놨다. 지난달 30일 코스피가 장중 5300선도 돌파하면서 올해 역시 수시로 전망치를 고쳐 쓰는 모습이 반복되는 것 아니냐는 의견도 나온다.

이번 사례를 두고 증권사 연간 지수 전망 방식 자체의 한계를 지적하는 목소리도 커지고 있다. 통상 연초 전망은 과거 밸류에이션 범위와 실적 추정치를 토대로 일정 밴드를 설정하는 방식인데, 올해처럼 상승 속도와 강도가 비선형적으로 전개될 경우 이를 설명하기 어렵다는 것이다.

한 증권사는 엇나간 전망에 대한 반성문을 내놓기도 했다. 신영증권은 2022년 말부터 해마다 반성문 형식의 결산 보고서를 발간해 오고 있다. 신영증권은 지난해 말 '2025년 나의 실수'라는 제목의 리포트를 통해 한국 증시 강세를 전망하긴 했지만, 실제 상승세는 예상보다 훨씬 강력했다고 밝혔다.

김학균 신영증권 리서치센터장은 "주가가 예상보다 많이 올랐다는 사실보다 '원화 약세'와 '코스피 상승'이라는 조합이 당혹스러웠다"며 "역사적으로도 코스피가 추세적으로 상승하는 국면에서 원화 약세가 나타난 경우는 없었기에 더 곤혹스러웠다"고 설명했다.

Copyright ⓒ 아주경제 무단 전재 및 재배포 금지