|

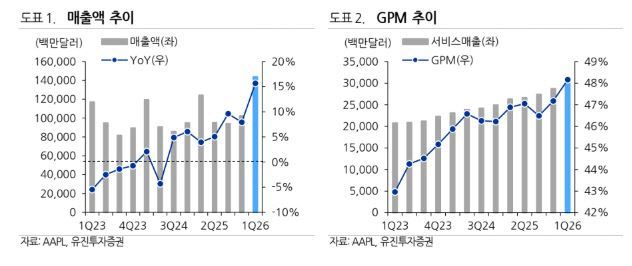

31일 금융투자업계에 따르면 애플의 2026회계연도 1분기(Non-GAAP 기준) 매출액은 1438억달러로 전년 동기 대비 16% 증가했다. 이는 시장 컨센서스(1384억달러)를 크게 상회한 수준이다. 매출총이익률(GPM)은 48.2%, 주당순이익(EPS)은 2.84달러로 각각 컨센서스(47.3%, 2.40달러)를 웃돌았다.

호실적의 중심에는 아이폰과 서비스 부문이 있었다. 아이폰17 시리즈 판매량은 전작 대비 23% 증가하며 거의 모든 지역에서 분기 기준 역대 최대 매출을 기록했다. 특히 중국 매출은 255억달러로 전년 동기 대비 38% 급증해, 2022회계연도 1분기 이후 최고치를 경신했다.

서비스 부문 매출도 전년 대비 14% 증가한 300억달러로 사상 최대치를 다시 썼다. 하드웨어 믹스 개선과 서비스 비중 확대에 힘입어 회사가 제시한 분기 GPM 가이던스 상단에 부합하는 수익성을 달성했다.

애플은 2026회계연도 2분기(2026년 1~3월) 매출 가이던스로 전년 대비 13~16% 성장을 제시했다. 이는 시장 예상치(약 9%)를 크게 웃도는 수준이다. 같은 기간 서비스 매출 성장률도 1분기 유사한 두 자릿수 성장을 제시했다.

메모리 가격 상승에 따른 부품비 부담에도 불구하고, 고가 모델 비중 확대와 서비스 매출 증가로 3월 분기 GPM 가이던스는 48~49%를 제시했다.

|

다만 컨퍼런스콜에서는 우려 요인도 함께 언급됐다. 이주형 유진투자증권 연구원은 “메모리 확보와 관련된 애플의 경쟁우위, 메모리 가격 상승에 따른 애플 가격 정책 변화, 향후 스마트폰 시장 수요에 대한 질문들이 있었으나, 이에 대해 명확한 답변을 제시하지는 않았다”고 전했다.

아울러 아이폰17 판매 호조로 유통 채널 내 재고가 매우 낮은 수준까지 감소했으며, SoC 생산에 사용되는 첨단 공정의 유연성이 낮아 3월 분기 중 일부 공급 제약 가능성이 거론됐다.

이 연구원은 “최근 중화권 세트사 위주로 메모리 수급의 어려움 및 제품 단가 인상에 따른 수요 축소를 우려하며 중저가 제품군 위주로 선제적인 출하량 축소 움직임이 있었던 것으로 파악된다”며 “반면 애플은 상대적으로 구매력이 더 크기 때문에 메모리 수급의 어려움은 제한적일 것으로 예상한다”고 짚었다.

이어 “LPDDR 가격 상승과 타이트한 NAND 수급을 고려하면 일부 제품군의 단가 인상 가능성도 배제하기 어렵다”며 “연간 애플 밸류

체인 내 평년 수준 이상의 CR과 전반적인 출하량 하향 조정 가능성이 높다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지