보험업계는 지난해 장기보험 손해율 상승에 따른 예실차 확대와 자동차보험의 적자라는 이중 부담 속에서 쉽지 않은 한 해를 보냈다. 더욱이 올해는 손해율 가정 변경에 따른 순이익 감소 가능성과 자동차보험 적자 폭 확대로 경영 환경이 한층 더 악화될 것으로 예상된다. 이젠 외형 성장보다 수익성과 리스크 관리 역량이 보험사의 경쟁력을 좌우하는 시대가 열린 것이다. 이에 <한스경제> 는 주요 보험사들의 올해 사업 전략과 대응 방향을 진단하고, 불확실한 업황 속에서 각사가 선택한 생존 전략을 집중 점검해보았다. <편집자 주>

| 한스경제=이지영 기자 | 하나손해보험(하나손보) 배성완 대표의 지난 2년간의 체질 개선이 결실을 보이며 이제는 사업 전환이 완성 단계에 접어들었다는 평이 나오고 있다. 하나손보는 지난 기간 디지털·단기보험 위주의 저수익 구조에서 장기보험을 중심으로 한 포트폴리오로 재편하고 있다. 특히 올해는 사업 전환의 실효성이 검증되는 해가 될 전망이다.

16일 보험업계에 따르면, 하나손보는 올해 성장의 속도보다 질을 중시하는 경영 전략을 펼칠 예정이다. 장기보험 확대 과정에서 구축한 영업·운영 체계를 바탕으로 판매 효율과 비용 관리에 집중할 계획으로 외형 경쟁보다 손익 안정성과 수익 구조 개편에 역량을 모은다는 계획이다.

지난해 9월 하나금융지주는 하나손해보험을 100% 자회사로 편입하면서 그룹 차원의 지원 여건을 한층 강화됐다. 하나금융지주가 배 대표를 추천한 배경에는 디지털·자동차보험 중심의 사업 구조를 장기보험 위주로 전환해 중장기 손익 개선의 토대를 마련하고 했던 것이다.

다만 장기보험 비중 확대에 따른 손익 부담과 자본 건전성 우려도 함께 제기된다. 투자손익 개선과 같은 성과는 나타나고 있지만, 보험업 본업의 수익 구조 개선은 여전히 과제로 남아 있다. 비용 부담과 자본 압박이 커지는 상황에서, 전략 전환의 성과는 여전한 숙제인 셈이다.

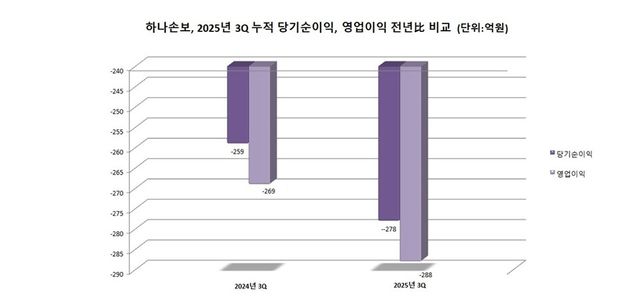

하나손보는 지난해 3분기 누적 당기순이익이 –278억원으로 2024년 동기(–259억원) 대비 적자 규모가 7.3% 늘었다. 같은기간 영업이익은 –288억원으로 2024년 동기(–269억원) 대비 적자 폭이 19억원 확대됐다. 법인세비용차감전순손실 278억원으로 2024년 동기 대비 적자폭이 20억원 확대된 것이 주효하게 작용했다.

특히 하나손보는 지난해 보험 부문 손실이 확대됐지만, 투자 부문의 개선이 일부 완충됐을 뿐 전체 수익 구조를 개선하기에는 부족했다.

하나손보의 지난해 3분기 보험손익은 –297억원으로 2024년 동기(–261억원) 대비 적자 규모가 36억원 확대됐다. 세부적으로 살펴보면 보험수익이 3689억원으로 2024년 동기(3666억원) 대비 0.6%가 증가했지만, 보험서비스비용이 3955억원으로 2024년 동기(3762억원)에 비해 5.1% 늘었다. 원보험계약 보험손익이 2024년 동기 대비 170억원 감소한 반면, 재보험계약 수익이 123억원 늘었다. 하지만 이를 상쇄하기에는 부족하다.

같은기간 투자손익은 9억원으로 2024년 동기(–8억원) 대비 17억원 증가하며 흑자 전환했다. 세부적으로는 2024년 동기 대비 보험금융손익이 11억원 늘었으며 이자손익과 함께 FVTPL 평가손익 개선 등 6억원이 늘어난 것이 긍적적으로 작용한 결과다.

하나손보의 지난해 3분기 자산 규모는 2조932억원으로 2024년 동기(1조7667억원) 대비 18.5% 증가했다. 비유동자산(보험·재보험계약자산 등)이 늘어난 데다 총자산이 3265억원 확대된 영향이다. 반면 부채는 1조6929억원으로 28.9%가 증가했다.

보험계약부채가 51억원 감소했지만 투자계약부채가 3513억원 늘고 기타부채도 801억원 증가하면서 전체 부채를 끌어올렸다. 이 영향으로 자본은 2024년 동기 대비 11.6% 감소한 4003억원을 기록했 다. 이익잉여금 감소(405억원)와 기타포괄손익 누계액 축소(3791억원)가 자본 감소의 주 요인으로 지목된다.

다만 수익성 지표는 전반적으로 개선 흐름을 보였다. 하나손보의 지난해 3분기 운용자산이익률(A/B)은 2.10%로 2024년 동기(-0.91%) 대비 3.01%포인트(p)가 개선됐다. 영업이익률은 –5.99%로 2024년 동기(-14.48%) 대비 8.49%p 상승했다. 같은기간 총자산순이익률(ROA)과 자기자본순이익률(ROE)도 각각 -1.88%와 -8.77%를 기록하며 2024년 동기 대비 0.19%p와 0.30%p 개선됐다.

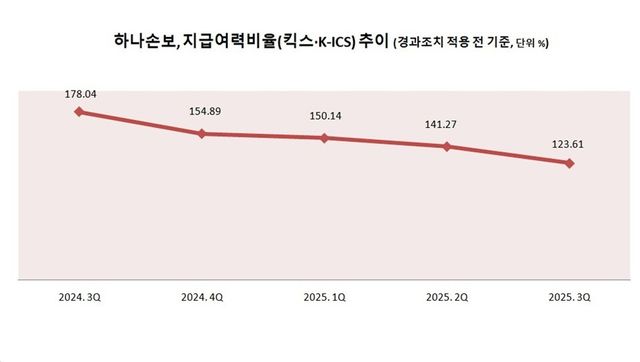

자본 건전성 지표도 부담 요인으로 보인다. 하나손보의 지난해 3분기 지급여력비율(킥스·K-ICS)은 경과조치 전 기준 123.61%로 2024년 동기(178.04%) 대비 30.6%p 하락했다.

업계에서는 이 같은 적자 흐름과 자본 지표 악화를 장기보험 중심 체제로 전환하는 과정에서 불가피하게 발생한 구조적 비용 부담으로 해석하고 있다.

다만 장기보험 확대 전략은 신계약이 늘수록 초기 현금 유출이 발생하는데 비해 이익 회수는 장기간에 걸쳐 이뤄지는 구조적 한계를 안고 있다. 실제로 하나손보는 지난해 9월 킥스 비율이 123.6%까지 떨어졌지만, 10월 2000억원 규모의 유상증자를 통해 170%대까지 회복했다. 이러한 자본 확충을 발판으로 장기보험 영업에 속도를 낸 결과, 2025년 장기보험 신계약 규모와 초회보험료(MCP)는 각각 2024년 대비 50% 이상 증가했다.

일각에서는 장기보험 비중 확대를 위해 영업 조직을 확충하면서 사업비 부담이 늘어난 영향이 컸다고 보고 있다.

배 대표는 2024년 1월 취임 이후 GA 채널을 축으로 장기보험 영업 조직을 빠르게 확대했다. 이에 따라 장기보험 영업 인력은 2023년 말 113명에서 지난해 250여 명으로 늘었으며 설계매니저도 59명에서 약 200명으로 증가했다. GA 조직 역시 사업단 9개, 지점 35개로 몸집을 키웠다.

▲ GA 확대·조직 개편 병행…치매·건강등급형 앞세운 장기보험 드라이브

업계에서는 지배구조 단순화 이후에도 경영 효율성 제고가 과제로 남았다고 보고 있다. 이에 하나손보는 디지털 전업 손보사 전략의 한계를 인정하고 장기보험을 축으로 사업 체질을 전면 재편하며 중장기 성장 전략에 속도를 내고 있다.

다만 이러한 전략 전환이 실제 수익성 개선으로 이어질 수 있을지는 아직 검증이 필요하다. 투자손익의 안정적 확대와 보험서비스비용 관리, 자본 완충력 회복 여부가 배 대표 2기 경영 성과와 향후 실적 반등을 가를 핵심 변수로 꼽힌다.

장기보험 시장은 삼성화재·DB손해보험·메리츠화재 등 대형사 중심으로 고착화된 상황이다. 따라서 후발주자인 하나손보가 단기간 내 경쟁 격차를 좁히기에는 제약이 크다. 이에 단순한 상품 확대를 넘어 자본 확충과 함께 영업·보상·마케팅 전반에 걸친 구조 혁신이 병행돼야 한다는 분석이 나온다.

하나손보는 장기보험 전략의 완성도를 높이기 위해 상품 경쟁력 강화와 영업 인프라 고도화에 주력하고 있다. 장기보험은 초기 사업비 부담이 크지만 계약 유지 기간이 길수록 이익 안정성이 높아지는 구조다. 다만 장기보험은 새 국제회계기준(IFRS17) 체계에서는 미래 이익을 현재 가치로 반영하는 계약서비스마진(CSM) 측면에선 유리하다.

특히 하나손보는 GA 채널을 중심으로 선택과 집중 전략을 펼치며, 소액보험 위주에서 고수익 장기보험 중심으로 포트폴리오를 재편했다. 젊은층부터 중장년층까지 맞춤형 상품과 특약을 앞세워 차별화도 강화하고 있다. 일례로 '하나더넥스트 치매간병보험', '하나더퍼스트 5N5 건강보험', '뉴 건강하면 더 좋은 하나의 보험' 등 대표적인 장기보험 상품을 잇달아 선보였다.

올해 하나손보 GA 영업조직 확대와 상품 포트폴리오 재정비 등 핵심 인프라 구축이 마무리 단계에 접어드는 만큼, 외형 성장보다 안정적인 손익 기반 마련에 역량을 집중할 방침이다.

앞서 하나손보는 지난해 12월 1일 법인보험대리점(GA) 자회사 하나금융파인드의 유상증자에 150억원을 추가 출자했다고 공시했다. 하나손보는 2021년 3월 하나금융파트너(현 하나금융파인드)를 설립한 이후 매년 증자를 이어왔다. 지난해까지 유상증자를 포함한 누적 투입 자금은 510억원에 달한다.

앞서 하나금융지주가 지난해 10월 비은행 부문 강화를 목표로 하나손보에 유상증자에 2000억원을 추가 출자한 바 있다. 하나손보는 하나금융지주의 비은행 강화 기조 아래 GA 자본금 확충을 통해 장기보험 영업 채널 확대와 영업 기반 강화에 속도를 내고 있다.

조직 개편도 병행됐다. 하나손보는 대표이사 직속의 보상서비스본부를 신설해 자동차보험과 장기보험 보상 기능, 콜센터 등 고객 접점 조직을 통합했다. 이를 통해 보상 서비스 품질을 높이고, 고객 니즈를 반영한 상품·서비스 개선을 원스톱으로 추진한다는 구상이다.

보상서비스본부장에는 손해보험 분야 전문가인 임규삼 상무가 선임됐다. 삼성화재에서 인사·기획과 자동차·장기보험 보상 부서를 두루 거친 그는 최근까지 삼성화재서비스 손해사정에서 장기·일반보상 부문을 총괄했다. 업계에서는 장기보험 밸류체인 완성을 이끌 적임자라는 평가가 나온다.

준법·소비자 보호 기능도 강화했다. 손해보험협회에서 30여 년간 근무한 서영종 수석상무가 준법감시인 겸 금융소비자보호 총괄책임자(CCO)로 합류했다. 이외에도 자동차보험본부의 영업 채널 통합, 경영지원본부 내 경영기획실 신설, 장기상품개발 자동화 시스템 구축 등 전사적 체질 개선이 이어지고 있다.

한 업계 관계자는 "하나손보의 적자 흐름은 영업력 약화보다는 지난 2년간 장기보험 중심 체제로 전환하는 과정에서 불가피하게 수반된 구조적 비용 부담의 영향이 크다"며, "GA 채널 확대와 조직 재편이 마무리 국면에 접어든 만큼, 향후에는 비용 통제와 자본 효율 관리 역량이 본격적인 시험대에 오를 것이다"고 진단했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지