한승연 NH투자증권 연구원은 “12개월 선행 상각전영업이익(EV/EBITDA) 8배로 밸류 부담은 없다”며 “연내 두 가지 모멘텀에 따라 본질적인 기업가치 상승이 기대된다”고 밝혔다.

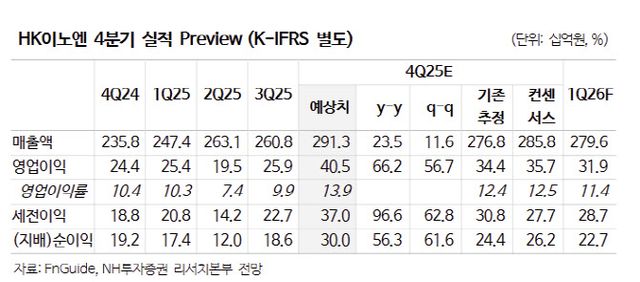

4분기 실적과 관련해서는 “중국 케이캡 로열티와 일회성 수익 반영으로 컨센서스를 상회할 것”이라고 전망했다. 한 연구원은 “4분기 매출은 2913억원으로 전년 대비 24% 증가하고, 영업이익은 405억원으로 전년 대비 66% 증가할 것”이라며 “케이캡 중국 로열티와 화이자 백신 및 리콜 보상금이 실적 개선에 기여했다”고 설명했다.

사업 부문별로는 ETC 부문 실적 개선이 두드러진다고 평가했다. 그는 “4분기 ETC 매출은 2699억원으로 전년 대비 27% 증가할 것”이라며 “국내 케이캡 매출 472억원, 중국 로열티 50억원이 반영됐고, 특히 올해 중국 로열티의 빠른 상승 속도가 주목된다”고 밝혔다. 이어 “로열티율을 고려하면 지난해 중국 케이캡 판매액은 약 1900억원으로 추정된다”고 덧붙였다.

H&B 부문에 대해서는 “4분기 매출은 214억원으로 전년 대비 8% 감소할 것으로 예상되지만, 음료 리콜 이후 보상금 약 30억원이 반영되며 분기 흑자 전환이 기대된다”고 설명했다.

중장기 모멘텀으로는 유럽과 미국 시장을 동시에 짚었다. 한 연구원은 “상반기 중 케이캡 유럽 기술수출(L/O)이 기대된다”며 “후발주자인 Cinclus Pharma가 3상 결과 없이도 리나프라잔 유럽 L/O를 체결한 점을 고려하면, 이미 미국 3상을 통해 Best-in-Class를 증명한 케이캡은 더 큰 규모의 딜도 가능하다”고 밝혔다.

미국 시장과 관련해서는 “최근 케이캡 미국 NDA를 제출했으며, 내년 1월 출시가 기대된다”며 “미국 케이캡 신약 가치는 5717억원으로 추정된다”고 설명했다.

그는 “2026년은 케이캡의 유럽 L/O와 미국 출시라는 두 가지 글로벌 이벤트가 동시에 진행되는 해”라며 “글로벌 성과가 가시화될 경우 기업가치의 구조적인 레벨업이 가능할 것”이라고 덧붙였다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지