형권훈 SK증권 연구원은 “4분기 영업이익이 시장 컨센서스를 하회할 것으로 추정된다”며 “중화권 오프라인 채널 조정과 희망퇴직 관련 일회성 비용이 수익성에 부담으로 작용할 것”이라고 분석했다.

|

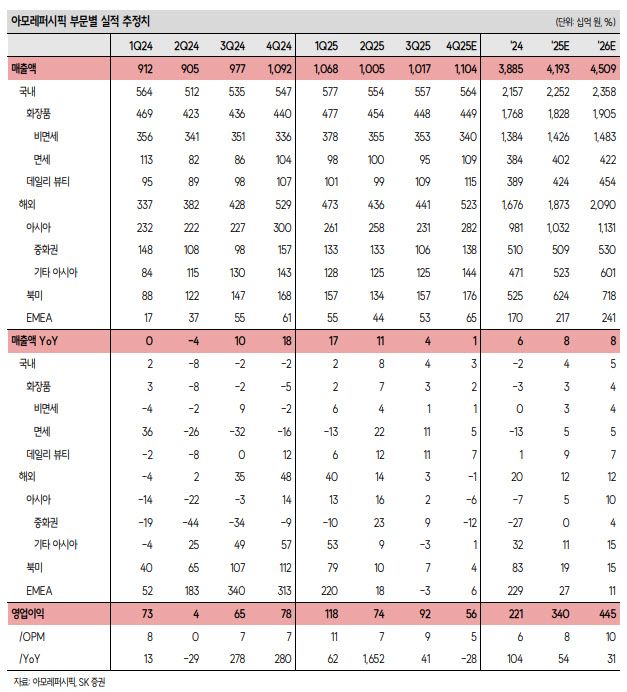

형 연구원은 아모레퍼시픽의 2025년 4분기 매출액을 전년 대비 1.1% 증가한 1조 1037억원, 영업이익은 26.9% 감소한 563억원으로 전망했다. 이는 영업이익 기준 시장 컨센서스(926억원)를 밑도는 수준이다. 특히 희망퇴직 관련 일회성 비용 410억원이 발생하며 4분기 수익성 하락의 주요 원인으로 작용했을 것으로 추정했다.

지역별로는 중화권 실적 부진이 부담 요인으로 지목됐다. 형 연구원은 중화권 매출이 전년 대비 12% 감소한 1377억원으로 추정했는데, 이는 설화수 백화점 매장 효율화 작업 영향이 반영된 결과라고 설명했다. 보고서에 따르면 설화수는 2026년 6월까지 백화점 매장을 80개에서 50개 이하로 축소할 계획이다.

반면 북미와 유럽은 성장세를 이어간 것으로 평가했다. AP 브랜드 기준 북미 매출은 라네즈와 에스트라 판매 호조로 10% 성장했을 것으로 봤고, EMEA(유럽·중동·아프리카) 매출도 19% 증가했을 것으로 추정했다. 다만 아마존 프로모션 물량이 2024년 4분기에 일부 반영됐던 것과 달리 2025년에는 3분기에 전부 인식되며 직전 분기 대비 성장률이 둔화됐을 수 있다고 덧붙였다.

코스알엑스(COSRX)는 매출 1274억원으로 9.0% 감소했을 것으로 추정했다. 가격 및 채널 조정 과정에서 외형은 줄었지만, RX 아이패치의 틱톡샵 판매 호조 등 일부 성과가 확인됐다고 평가했다.

형 연구원은 단기 실적 흐름에 대한 우려를 인정하면서도 “이번 조정은 비용 구조를 효율화하고 ‘수익성을 담보한 성장’이라는 회사의 재무 전략과 방향이 일치한다”며 “쇄신이 가져올 중장기 성과에 더 주목할 필요가 있다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지