|

정연승 NH투자증권 연구원은 “대한조선은 중대형선(Suezmax급 유조선, 셔틀탱커, 8000TEU급 컨테이너선)을 전문적으로 건조하는 국내 중형 조선소”라며 “3Q25(2025년 3분기) 누적 기준 영업이익률 22.6%로 국내 조선사 중 영업이익률이 가장 높다. 보유 도크가 Suezmax급 유조선 건조에 최적화돼 있고, 외주가 아닌 자체 제작 비중이 높기 때문”이라고 분석했다.

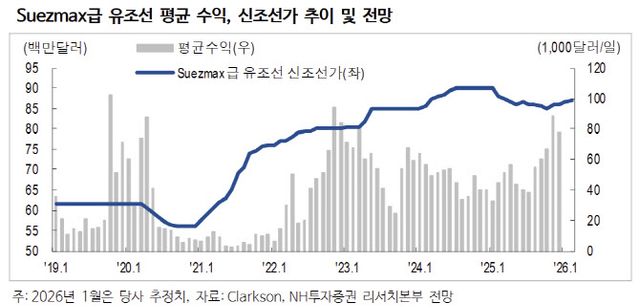

그는 “Suezmax는 5년 내 운임 최고치다. 해당 선종 일평균 수익은 7.9만달러로 손익분기점 수익(3만달러)을 고려하면 매우 높다”며 “△미국과 EU(유럽연합)의 러시아, 베네수엘라 관련 선박에 대한 제제로 공급 제약 △높은 정제마진에 따른 견조한 원유 수요 △유가 하락을 활용하기 위한 해상 원유 저장 수요 증가가 원인”이라고 부연했다.

이어 “고운임으로 신조선 문의 증가 및 신조선가가 상승세다. Suezmax 유조선 신조선가는 2025년 10월 8500만달러에서 8700만달러까지 상승했다. 2026년에는 8900만달러까지 상승할 전망”이라며 “2025년 대한조선은 10억달러를 수주했다. 2026년 초 유조선 중심의 추가 수주가 예상된다. 추가 수주가 완료되면 2028년 인도 슬롯까지 대부분 소진될 전망”이라고 내다봤다.

그러면서 “2026년에도 수익성이 소폭 더 개선될 전망이다. 건조하고 있는 선박의 단가가 올라가기 때문”이라며 “현 주가는 2026년 기준 PER 11.4배로 국내 대형 조선사 대비 밸류에이션 메리트가 존재한다. 특히 주력 선종의 선가가 상승하고 있어 장기 수익성 피크를 논하기는 이르다. 단기 오버행 이슈가 해소되면 밸류에이션 추가 상승 여력이 존재한다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지