|

한국은행이 23일 발표한 ‘2025년 하반기 금융안정보고서’에 따르면 개편된 금융취약성지수의 전반적인 흐름은 기존과 유사하지만, 취약성 변동을 보다 세밀하게 포착하는 모습이 확인됐다.

2003년 카드사태 직전 시기에는 신용 부문의 취약성 수준이 기존 금융취약성지수보다 상대적으로 높게 평가됐다. 기존 지수에서는 제한적으로 드러났던 신용 위험이 개편 지수에서는 보다 크게 나타난 것이다.

2011년 저축은행 부실 시기에도 차이가 뚜렷했다. 개편된 금융취약성지수에서는 신용 및 금융기관 복원력 부문의 취약성이 완화되는 정도가 기존보다 작게 나타났다. 당시 저축은행은 부동산 프로젝트파이낸싱(PF) 부실 등의 영향으로 자기자본비율이 2010년 말 9.0%에서 2011년 말 3.2%까지 급락했고, 총자산순이익률(ROA·연율 기준)도 같은 기간 -1.68%에서 -9.98%로 크게 악화됐다. 이러한 건전성 저하가 개편 지수에서는 보다 분명히 반영됐다.

최근 금융취약성 확대 국면에서도 개편된 금융취약성지수는 기존 지수보다 취약성 증가 폭을 더 크게 평가했다. 정부의 거시건전성 정책 강화로 신용 부문의 취약성은 개선되는 모습을 보였지만, 2024년 이후 서울 부동산 가격 상승의 영향으로 자산가격 부문의 취약성은 빠르게 높아진 것으로 분석됐다. 금융기관 복원력 측면에서는 상호금융 업권의 자산건전성 저하가 반영되며 취약성이 확대된 것으로 나타났다.

|

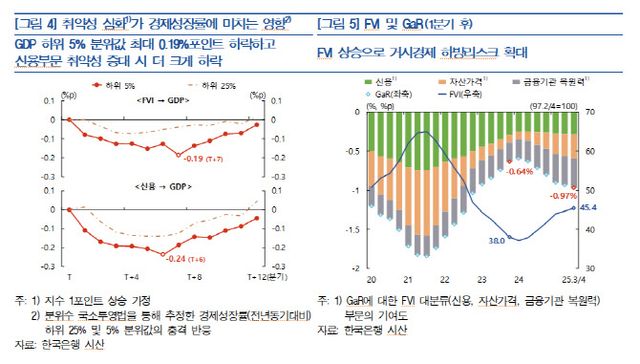

금융취약성 확대는 실물경제 하방 위험과도 연결됐다. 금융취약성지수가 1포인트 상승할 경우, 경제성장률의 하위 5% 분위값은 최대 0.19%포인트 하락하는 것으로 추정됐다. 특히 신용 부문의 취약성이 증대될 경우 거시경제 하방 위험이 더욱 확대돼, 6분기 후 성장률 하위 위험이 -0.24%포인트까지 하락하는 것으로 나타났다.

자산가격에서 촉발된 취약성 확대의 영향도 확인됐다. 2024년 이후 자산가격 상승으로 금융취약성이 확대된 상황을 동일한 방법론으로 분석한 결과, 성장률 하위 위험은 1분기 후 -0.64%에서 -0.97%로 0.33%포인트 추가 하락하는 것으로 추정됐다.

한은은 “금융취약성이 높은 상황에서는 대내외 충격이 자산가격 조정과 디레버리징(부채 축소)의 상호작용을 강화하고, 금융시스템의 중개 기능 저하로 실물경제 위축이 크게 나타날 수 있다”고 설명했다.

이어 “향후에도 비은행 대출 부실 우려, 스테이블코인 도입, 가상자산시장을 통한 자본 유출 가능성 등 금융시스템 취약성을 높일 수 있는 요인들을 반영해, 금융취약성지수가 금융경제 여건 변화를 보다 촘촘히 포착할 수 있도록 지속적으로 개선해 나갈 계획”이라고 밝혔다.

한편, 개편된 금융취약성지수는 비은행 부문 건전성 저하, 가상자산시장 성장, 서울과 지방 간 부동산 가격 차별화 등 최근 금융경제 여건 변화를 반영해 구성 지표를 확충한 것이 특징이다. 가상자산과 비은행 예금취급기관인 저축은행·상호금융이 새롭게 포함됐고, 부동산 가격과 업권별 금융기관 복원력 관련 지표도 보강됐다. 이에 따라 전체 구성 지표 수는 기존 39개에서 64개로 확대됐으며, 지수 산출 방식 역시 개선됐다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지