양승수 메리츠증권 연구원은 이날 보고서를 통해 “두산의 SK실트론 인수가 성사될 경우, 단기적으로는 센티먼트 측면에서 주가에 부정적으로 작용할 가능성이 높다”고 진단했다.

그는 “AI향 수요가 빠르게 확대되는 국면에도 두산전자가 보수적인 투자 기조를 유지해온 가운데, 최근 지주사 차원에서의 현금 확보를 계기로 동박적층판(CCL) 추가 증설에 대한 기대가 점진적으로 형성돼왔기 때문”이라고 설명했다.

양 연구원은 “해당 자금이 SK실트론 인수에 활용될 경우, CCL 업황의 구조적 우상향을 전제로 투자해 온 주주들의 투자 논리와 괴리가 발생하며 단기적인 실망 요인으로 작용할 가능성이 존재한다”며 “또한 그룹 내 반도체 계열사인 두산테스나(후공정 테스트) 및 두산전자와의 직접적인 사업 시너지가 단기간 내 가시화되기 어렵다는 점 역시 단기 센티먼트에 부담 요인으로 작용할 것”이라고 내다봤다.

다만 중장기적인 관점에서 지주사에 대한 투자 논리로는 기업가치 제고 이벤트임은 분명하다고 평가했다.

양 연구원은 “SK실트론은 글로벌 과점 구조 속에서 안정적인 현금흐름을 창출하는 자산으로, 인수 완료 시 두산의 지분가치 및 포트폴리오 질적 수준을 동시에 끌어올리는 효과를 기대할 수 있다”고 분석했다.

그는 “2024년 말 기준 SK실트론의 자본총계는 약 2조2000억원이며, 글로벌 동종업체 2026년 평균 주가순자산비율(PBR) 1.37배를 적용할 경우 지분가치는 약 3조원으로 추정된다”며 “두산 인수 이후 삼성향 점유율 확대 가능성을 감안해 동종업체 평균 배수를 적용했다”고 설명했다.

이어 “현재 당사는 두산 밸류에이션 산정 시 지분가치에 대해 80%의 보수적인 할인율을 적용하고 있으며, 이를 감안하면 이번 인수를 통해 약 6000억원 수준의 기업가치 추가 반영 여지가 존재한다”고 밝혔다.

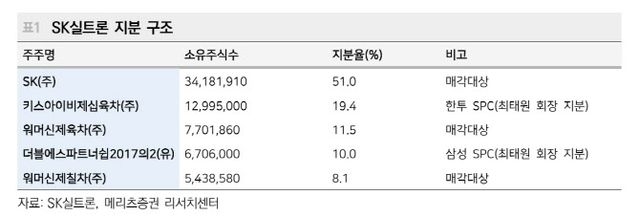

두산은 지난 16일 SK실트론 인수 우선협상대상자로 선정됐다고 공시했다. 매각 대상은 SK가 직접 보유한 지분 51%와 총수익스와프(TRS) 계약으로 묶여 있는 19.6%를 합산한 70.6%가 유력하다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지