|

주민우 NH투자증권 연구원은 “탈중국 반사수혜 기대감이 존재했으나 최종 고객(Stellantis, Ford)의 미진한 경쟁력과 비우호적인 정책변화(미국 보조금 폐지 등)로 실적 개선이 지연되고 있다”면서 “2026년은 두가지 실적 개선 요인이 존재한다”고 분석했다.

그는 “경쟁력 있는 북미 최종 고객향신규 공급(직납, 벤더사 통한 공급 모두 포함)이 시작돼 가동률을 높일 수 있고 수익성 높은 니켈 제련(MHP 판매) 실적이 연결 반영되며 연간 흑자전환이 가능할 전망”이라며 “다만 MHP 판매실적을 연결에 반영하기 위한 회계 감사 절차가 지연되고 있어 2026년 중 어느 시점부터 반영될지는 불확실하다”고 했다.

주 연구원은 “당사는 1Q26(1분기)부터 반영됨을 가정하고 있으나 변동 가능성은 존재한다. 북미 신규 고객 추가로 2026년 전구체 판매는 3.1만톤(전년 동기 대비 +67%)을 예상하고 신규 고객향 판매 비중은 50%에 이를 것으로 보인다”고 부연했다.

이어 “미국 전기차 보조금 폐지로 전방 수요 부진이 예상되나 신규 고객 확보를 통해 출하량 성장은 가능할 전망”이라면서 “인도네시아 니켈 제련소(GEN)는 4Q25(4분기) 본격 양산 개시를 통해 2026년 GEN 매출 3728억원(+303%), 영업이익 932억원을 예상한다”고 설명했다.

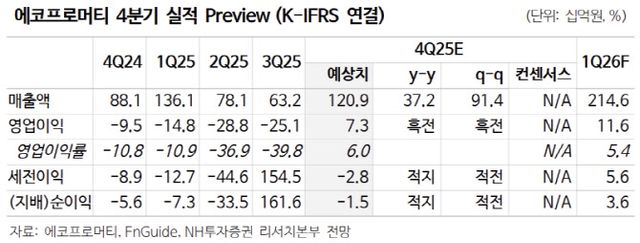

4분기 예상에 대해선 “매출액은 1209억원(+37%), 영업이익 73억원으로 흑자전환을 예상한다. 감가상각 내용연수 변경에 따른 일회성 이익 약 180억원이 반영될 예정”이라며 “일회성 이익을 제외한 영업이익은 -110억원으로 추정한다. 전구체판매는 3Q25(3분기) 선제적 재고조정 이후 고객사 재고 축적으로 +30% q-q(분기대비) 예상한다. 니켈 제련 실적은 연결 반영이 지연되고 있어 지분법 이익(지분 28%)으로 우선 반영될 예정”이라고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지