허민호 대신증권 연구원은 보고서를 통해 “올해 배당수익률 4.5%로 주가도 하방 경직성이 있지만, 관건은 내년 하반기 가스요금 인상”이라고 밝혔다.

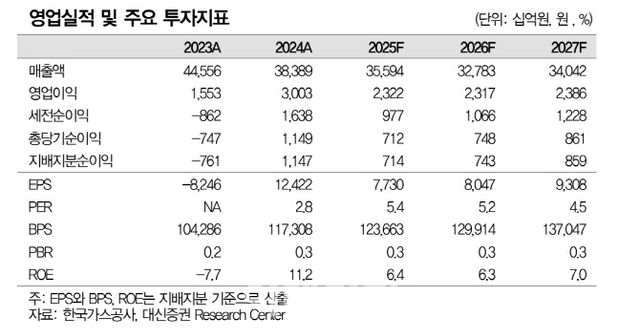

한국가스공사의 4분기 매출액은 8조8590억원으로 전년 동기 대비 11% 감소하고, 영업이익은 6941억원으로 41% 줄어들 것으로 예상된다.

허 연구원은 “국내 가스도매 사업 영업이익은 5976억원으로 39% 감소하고, 해외 탐사개발(E&P) 사업 영업이익은 921억원으로 54% 줄어들 전망”이라며 “해외 사업은 유가 및 가스판매 가격 하락으로 부진한 실적이 예상된다”고 전망했다.

내년 이후로도 가스도매 사업은 이익 성장이 어렵겠지만, 연간 1조9000억원 수준의 영업이익은 지속할 수 있을 것으로 전망했다.

다만 해외 사업은 추가적인 유가 하락이 없을 경우, 캐나다 브리티시컬럼비아(BC) 액화천연가스(LNG) 프로젝트의 실적 개선이 예상된다.

내년 전체 영업이익은 2조3200억원으로 전년 대비 0.2% 감소에 그칠 전망이다. 국내 가스도매 사업은 1조8600억원으로 2.2% 줄어들지만, 해외 사업은 4408억원으로 12% 증가할 것으로 보인다.

배당 매력은 유지될 것으로 봤다. 그는 “올해 배당성향은 25%로 전년 16% 대비 상향될 것으로 예상된다”며 별도기준 순이익 6977억원 기준 주당 배당금은 1900원, 배당수익률은 4.5%로 전망했다.

그러면서 “현재 주가순자산비율(PBR) 0.34배로 대부분의 악재는 주가에 기반영된 점을 감안하면 주가는 하방 경직성을 보일 가능성이 높다”고 평가했다.

다만 주가 상승을 위한 선결요소는 미수금 회수로 지적됐다. 1분기 2025년 기준 미수금은 14조4000억원에 달한다.

허 연구원은 “미수금 회수를 위해서는 도시가스 요금 인상이 필요하며, 이는 내년 6월 지방선거 이후 가능할 것”이라고 전망했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지