|

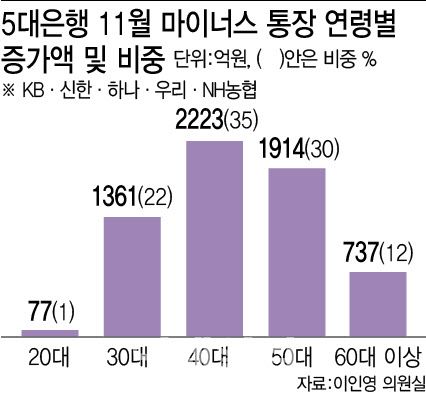

16일 5대 은행(KB국민·신한·하나·우리·NH농협은행)이 이인영 더불어민주당 의원실에 제출한 자료를 이데일리가 입수해 분석한 결과, 지난 11월 마통 잔액 증가액 6311억원 가운데 40대 증가액은 2223억원으로 집계됐다. 전체의 35% 수준으로 전 연령대 중 가장 많다.

|

다음은 50대(1914억원), 30대(1361억원), 60대 이상(737억원), 20대(77억원) 순이었다. 40대와 50대를 합친 증가액은 4137억원으로 전체의 3분의 2(65.5%)에 달했다. 20대 비중은 1% 남짓에 불과했다. 은행별로 보면 11월 마통 증가액은 신한은행이 1898억원으로 가장 많았고, 뒤이어 NH농협은행(1348억원) 하나은행(1278억원) KB국민은행(1061억원) 우리은행(983억원) 순이었다. 지난 10월부터 11월까지 두 달치 추세를 보면, 40대 마통 증가액은 4613억원, 50대는 3816억원으로 30대(3020억원)를 웃돌았다.

시계를 넓혀 올해 1월부터 11월까지를 보면, 2030세대의 마통 잔액은 줄어든 반면 40대 이상은 늘었다. 50대의 증가액이 3226억원으로 가장 컸으며 40대는 1446억원, 60대 이상은 2216억원이었다. 20대와 30대는 각각 472억원, 1564억원 감소했다.

평균 승인 한도도 꾸준히 늘고 있다. KB국민은행의 평균 승인 한도는 지난 2023년 2700만원에서 올해(11월 기준) 3200만원으로 증가했다. 같은 기간 우리은행도 3300만원에서 3500만원으로 커졌다. 신한은행의 경우 2년새 3600만원에서 3800만원으로 늘었다. 하나은행은 3800만원에서 3400만원으로 다소 줄었지만 여전히 높은 수준이다.

마통 잔액이 급증하는 건 주식시장이 상승하자 ‘빚투(빚내서 투자)’에 나선 투자자들이 늘기 때문으로 분석된다. 최근 인공지능(AI) 거품론에 코스피가 4000선 아래로 떨어졌지만 11월초 사상 최초로 4200선을 뚫어내는 등 불장을 연출했다. 대출 규제로 주택담보대출 부족분 등을 마통으로 메우는 사례가 늘어난 것도 영향을 미쳤다. 금융권에선 상대적으로 소득과 신용도가 높은 중장년층이 마통을 ‘레버리지 수단’으로 활용하는 경향이 두드러진다고 보고 있다.

마통 증가 자체를 즉각적인 금융 시스템 리스크로 보긴 어렵지만, 개인 차주 입장에선 위험이 될 수 있다는 지적이 나온다. 금리가 높은 데다 상시 사용이 가능해 빚에 대한 경각심이 낮아질 수 있고, 이자가 누적되며 상환 부담이 커질 수 있어서다. 경기 상황이 악화될 경우 연체로 전환될 가능성도 배제할 수 없다.

김대종 세종대 경영학부 교수는 “금융당국은 총량 관리뿐만 아니라 마통의 실제 사용률, 장기 이용 차주 비중, 고금리 취약 차주에 대한 연체 전이 가능성 등을 면밀히 점검할 필요가 있다”며 “단순히 대출 잔액보다 차주 상환 능력과 이용 행태를 중심으로 관리하는 것이 중요하다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지