서지범 신한투자증권 연구원은 “다원넥스뷰 주요 고객사는 반도체 테스트 및 패키징 공정에 사용되는 프로브카드 및 패키지기판 업체”라며 “전방 시장 수요 회복에 따라 실적 개선이 기대된다”고 설명했다.

서 연구원은 제품 포트폴리오 확장에 주목했다. 그는 “3분기 누적 기준 장비 매출 비중은 pLSMB(프로브카드) 60%, sLSMB(패키지기판) 17%, dLSMB(디스플레이) 15%로 구성돼 있다”며 “기존 낸드용 프로브카드 장비에 더해 디램·HBM용 고속 본딩 장비를 출시하며 응용처와 고객사 포트폴리오가 확대되고 있다”고 밝혔다.

패키지기판 장비 부문에 대해서는 “sLSMB는 FC-BGA 리페어 장비를 주력으로 생산하고 있으며, 국내외 주요 비메모리 기판 업체에 납품 중”이라며 “AI 시장 개화로 FC-BGA의 고다층·대면적화가 진행되면서 수율 관리 중요성이 커지고 있어 리페어 장비 수요 확대가 예상된다”고 평가했다.

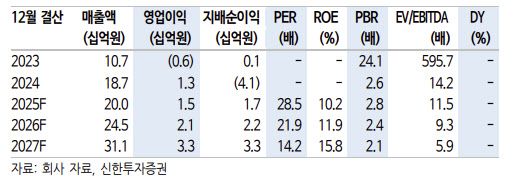

전방 업황 회복과 함께 해외 매출 확대도 긍정적으로 봤다. 서 연구원은 “핵심은 반도체 시장의 회복으로, 국내뿐 아니라 해외 매출 확대에 주목할 시점”이라며 “수출 비중은 2024년 35%에서 3분기 누적 기준 40%까지 상승했다”고 설명했다.

이어 “장비 리드타임은 평균 4~5개월로 추정돼 상반기에 확보된 수주잔고를 기반으로 안정적인 성장이 가능할 것”이라고 덧붙였다.

또 “프로브카드 장비는 기존 낸드 중심에서 디램·HBM으로 확장되고 있고, FC-BGA 역시 고사양화 흐름에 맞춰 대응 중”이라며 “기술 트렌드 변화에 맞춘 제품 포트폴리오 다변화가 지속되고 있어 글로벌 시장 진입 속도가 향후 실적과 주가 방향성을 결정할 것”이라고 강조했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지