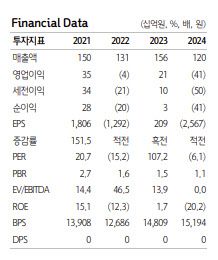

한유건 하나증권 연구원은 “3분기 디오는 매출액 414억원으로 전년 동기 대비 32.2% 증가했고, 영업이익은 41.6억원으로 866.6% 급증하며 2분기에 이어 연속 성장세를 이어갔다”고 밝혔다.

한 연구원은 “중국, 중동, CIS 지역을 중심으로 한 해외 매출이 실적 성장을 견인했다”며 “3분기 중국향 매출은 약 101억원으로 전년 대비 62% 증가했고, 3분기 누적 중국향 매출은 300억원을 넘어섰다”고 설명했다.

글로벌 주요 시장 전반에서도 고른 성장세가 나타났다는 평가다. 그는 “인도, 포르투갈, 튀르키예, 러시아 등 주요 전략 지역에서 평균 30% 이상의 매출 증가가 확인됐다”며 “별도 부문이 비우호적인 환경이었음을 감안하면 해외 사업 성과는 상당히 고무적”이라고 평가했다.

턴어라운드 배경으로는 영업 조직 개편 효과를 꼽았다. 한 연구원은 “중국 시장에서 1~2선 도시는 직영, 3선 이하 도시는 대리상 중심으로 유통망을 재편한 전략이 유효했다”며 “현지 브랜드 인지도와 시장 점유율이 유의미하게 확대되고 있다”고 밝혔다.

이어 “이 같은 흐름을 반영해 올해 중국향 매출은 약 425억원으로 전년 대비 83% 증가할 것”이라며 “중국뿐 아니라 인도 동부지역, 튀르키예 앙카라·코자엘리 지역, 러시아 권역별 딜러 전환 등에서도 추가 성장 여력이 있다”고 덧붙였다.

재무구조 개선에 대한 기대도 제시했다. 한 연구원은 “강도 높은 구조조정과 영업 조직 강화, 시스템 리뉴얼을 통해 2026년에는 재무구조가 크게 개선될 것”이라며 “중국 의료비 절감 정책과 2차 VBP에 대비해 중저가 이코노믹 라인업을 구축했고, 2026년부터 중국 현지 생산이 본격화될 예정”이라고 설명했다.

그는 “이코노믹 라인은 ASP가 기존 제품 대비 높지는 않지만, 2차 VBP 신규 물량 확보를 통해 물량(Q) 증가를 충분히 이끌 수 있을 것”이라며 “중국 공장이 안정화될 경우 유럽과 중동으로의 수출도 가능해 물류비 절감 효과가 기대된다”고 말했다.

실적 전망과 관련해 한 연구원은 “2026년 디오의 예상 매출액은 2089억원으로 전년 대비 26.5% 증가하고, 영업이익은 265억원으로 89.7% 늘어 영업이익률은 12.7%까지 개선될 것”이라며 “비용 통제와 충당금 감소, 채권 회수 안정화로 자기자본이익률(ROE) 역시 가파르게 개선될 전망”이라고 분석했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지