|

◇ 삼성에피스홀딩스, 시초가 회복세

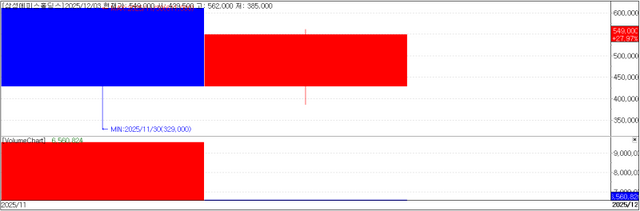

3일 KG제로인 엠피닥터(MP DOCTOR)에 따르면 삼성에피스홀딩스는 전일 대비 24.21%(10만7000원) 오른 54만9000원에 장을 마감했다. 삼성에피스홀딩스는 전날 방광암 환자를 대상으로 한 항체약물접합체(ADC) 신약 후보물질의 임상 1상 시험계획(IND)를 미국 식품의약국(FDA)에 제출한 소식이 전해졌다.

삼성에피스홀딩스의 첫번째 신약 파이프라인이며 내년 글로벌 임상 1상 진입을 목표로 하고 있다.

삼성에피스홀딩스는 100% 자회사인 삼성바이오에피스의 바이오시밀러(복제약) 사업 외에도 신약개발사 자회사인 에피스넥스랩을 신설해 신약개발에 박차를 가하고 있다. 이를 통한 기업가치 제고에 총력을 기울이고 있다.

삼성에피스홀딩스는 삼성바이오로직스(207940)에서 인적분할 재상장한 지난달 24일 주당 61만1000원에 거래를 개시했다. 삼성에피스홀딩스는 당일 43만 8500원으로 장을 마감해 시총 약 20조원이 증발했다. 삼성에피스홀딩스는 큰 폭으로 주가를 회복했지만 아직 시초가에 도달하지 못한 점이 주목된다.

김선아 하나증권 연구원은 "요리보고 조리봐도 저평가"라는 내용으로 삼성에피스홀딩스 목표주가를 61만원으로 제시했다.

김 연구원은 "바이오시밀러 시장이 격화되고 있기는 하나 시장을 확대하며 꾸준히 매출 성장세를 이어나가고 있다"며 "지금까지 8개 바이오시밀러 제품을 출시했고 2개의 바이오시밀러가 개발을 끝내고 상업화 단계에 도달했다. 2030년까지 10개 이상의 신규 제품을 개발할 계획"인 점에서 삼성에피스홀딩스를 높게 평가했다.

특히 키트루다 바이오시밀러의 경우 경쟁자 중 가장 빠른 임상 속도인 점을 짚었다.

그는 "본격적인 신약 개발에 따른 이익률 감소는 불가피할 것이나 매출 성장세도 이어질 전망"이라고 평가했다.

김 연구원은 삼성바이오로직스가 지난 2022년 미국 바이오젠으로부터 삼성바이오에피스의 잔여지분 전량을 인수할 때부터 기업인수가격 배분(PPA) 상각이 있었고 남은 상각비가 이번 인적분할을 통해 고스란히 삼성에피스홀딩스로 넘어온 점에서 연간 2000억~3000억원 수준의 무형자산상각비가 반영되는 것을 감안했다.

이러한 무형자산상각비를 반영한 삼성에피스홀딩스의 2027년 상각전영업이익(EBITDA) 기준 추정 영업가치는 14조7632억원으로 현금성자산 2515억원을 더한 기업가치는 15조원에 이른다.

여기에 주식수 248만여주를 고려하면 적정주가는 61만원으로 현재주가인 44만2000원 대비 상승여력이 36.9% 있는 것으로 계산했다.

|

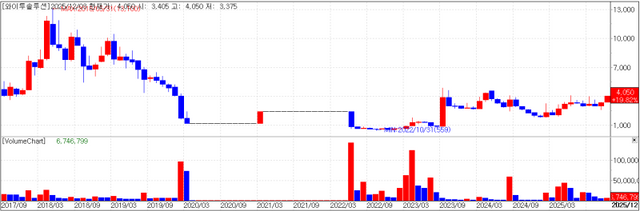

◇ 와이투솔루션, 미국 자회사 효과로 주가 급등

와이투솔루션의 이날 주가는 전일대비 14.89%(525원) 상승한 4050원에 장을 마감했다. 지난달 26일 작성한 팜이데일리 ' 바이오 M&A 급증, 와이투솔루션 美 자회사 관심받는 이유' 유료 기사가 이날 주요 포털에 공개된 영향으로 파악된다.

해당 기사에 따르면 국내 와이투솔루션의 미국 합작법인 룩사바이오테크놀로지(Luxa Biotechnology)는 개발 중인 건성 황반변성 치료제가 생산성·임상 성과 모두에서 경쟁사 대비 우위를 보이며 업계 주목을 받고 있다. 와이투솔루션은 지난 2019년 150억원을 투자해 룩사의 지분 50%를 확보했다.

룩사바이오테크놀로지가 개발 중인 건성 황반변성 치료제 ‘RPESC-RPE-4W’는 차별화된 경쟁력을 보이고 있다는 평가다. RPESC-RPE-4W는 성체 망막에서 유래한 RPESC(망막색소상피줄기세포)를 4주간 분화해 제조하는 방식으로, 회사 측에 따르면 기증자 1명으로부터 수천~수만명에게 투여할 수 있는 세포량을 생산할 수 있다.

세포치료제임에도 기성품(Off The Shelf)에 가까운 대량 생산 체계를 갖춘 것으로 생산성과 공급 안정성 측면에서 글로벌 제약사들의 관심을 끄는 요인으로 꼽힌다.

룩사 치료제는 기술적 우수성을 토대로 글로벌 제약사의 관심을 확인한 상태로 알려졌다. 회사 측은 최근 기술이전·지분투자·M&A 등 다양한 형태의 논의가 실제 오가고 있다고 밝혔다. 최근 열린 학회에서는 복수의 빅파마와 기술이전 미팅을 진행했고 일부 해외 투자기관에서는 룩사 가치를 약 3억달러(약 4000억원) 수준으로 평가한 것으로 전해졌다.

와이투솔루션 관계자는 "일부와는 기술·사업 협력, 투자, 라이선스, 인수합병(M&A) 등 다양한 가능성을 열어두고 논의해 온 것은 사실"이라며 "나스닥 상장사의 합병 제안도 여러 차례 받았다"고 말했다.

다만 "계약 전 단계에서 기업명이나 조건을 공개하면 공정공시 위반 우려가 있어 구체적 언급은 어렵다"고 말했다.

|

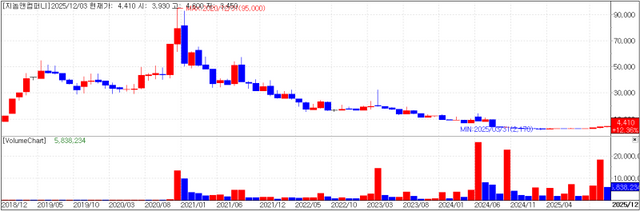

◇ 지놈앤컴퍼니, 기술이전 파이프라인 마일스톤 수령할까

지놈앤컴퍼니 이날 주가는 전일대비 17.29%(650원) 오른 4410원에 장을 마감했다. 별다른 공시나 보도자료가 없었음에도 큰 폭의 상승세를 보여 눈길을 끌었다.

지놈앤컴퍼니는 마이크로바이옴 치료제 개발사에서 항체약물접합체(ADC) 신약개발사로 분하고 자체발굴 파이프라인의 조기 기술이전을 통한 사업화에 총력을 기울이고 있다.

지난 2024년 5월 스위스 디바이오팜(Debiopharm)에 신규타깃 ADC용 항체 'Debio 0633'을 기술이전했고 올 2월에는 영국 일립시스파마(Ellipses Pharma)에 신규타깃 면역항암 항체신약 'GENA-104(EP0089)'를 기술이전했다.

디바이오팜은 현재 임상 1상을 준비 중이며 일립시스파마는 임상 1/2a상을 클리니컬트라이얼에 등재해 약 190명의 임상피험자를 대상으로 시험을 진행하고 있다.

지놈앤컴퍼니 관계자는 "파이프라인 두 개가 기술이전되어 하나는 임상이 진행 중이고 하나는 임상을 준비 중인데 이 같은 내용이 반영될 시점이 된 것으로 파악된다"며 "아직은 시작단계"라고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지