|

서지범 신한투자증권 연구원은 “최근 AI 서비스를 결합한 신제품 출시 등 제품 포트폴리오 확대도 긍정적이다. 향후 로보틱스 등 전방 시장 확대를 통한 성장도 주목한다”고 내다봤다.

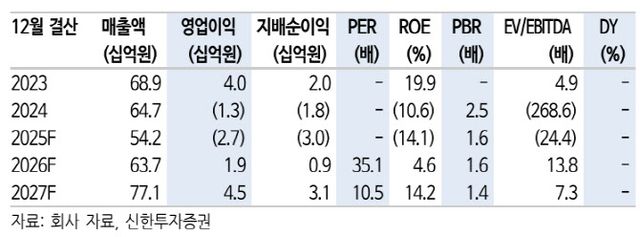

그는 “3분기 매출액은 84억원으로 전년대비 41% 감소했고 영업이익은 1분기 이후 적자를 지속 중이다. 사업 특성상 1, 4분기 매출이 집중된 영향”이라며 “핵심은 M&A를 통한 사업 다각화(AI, 로보틱스 등), 글로벌 파트너십 확대에 따른 해외 진출에 있다”고 강조했다.

서 연구원은 “10월 싱가포르 인프라 구축 업체와 디지털 사이니지 공급 계약을 체결했다. 동남아 국가들을 중심으로 스마트 캠퍼스, 공공 인프라 프로젝트에 디지털 사이니지 공급을 예상한다”며 “아시아 국가를 시작으로 중동 및 유럽 시장 등 해외 사업 본격화를 기대한다”고 분석했다.

그러면서 “11월 글로벌 로보틱스 솔루션 업체와 업무협약(MOU) 체결도 긍정적이다. 실감형 콘텐츠 운영 역량 및 디지털 사이니지 기술 경쟁력을 바탕으로 로보틱스 분야 기술 개발을 추진해 신성장동력을 확보했다”고 부연했다.

아울러 “글로벌 파트너십 확대를 통한 신규 사업(AI, 로보틱스 등) 기회에 주목할 시점”이라며 “기존 상업용(광고 등)에 국한된 디지털 사이니지의 적용처를 교육, 로보틱스 등으로 확대 중이다. 글로벌 시장 진출 속도에 따라 실적 방향성을 결정할 전망”이라고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지