16일 금융투자업계에 따르면 한화리츠의 제9기(2025년 11월~2026년 4월) 당기순이익은 174억원으로 전년 동기 대비 61.3% 증가했다. 같은 기간 영업수익은 543억원으로 7.54% 늘어났다.

실적 개선의 주 요인은 지난해 장교동 한화빌딩 임대료 인상과 대규모 리파이낸싱 효과다. 한화리츠는 작년 6월 장교동 한화빌딩 임대료를 4.6% 인상했다.

|

작년 9월에는 보유 자산의 담보대출 7700억원에 대해 리파이낸싱을 완료했다. 그 결과 차입금 평균 금리를 4.74%에서 3.75%로 99베이시스포인트(bp, 1bp=0.01%포인트) 낮췄다.

한화리츠는 이에 따라 연간 약 71억원의 현금흐름 개선 효과를 거뒀다. 더불어 내년에 집중돼 있던 대출 만기를 2027년(60%)과 2028년(40%)으로 분산해 차환 부담을 낮췄다.

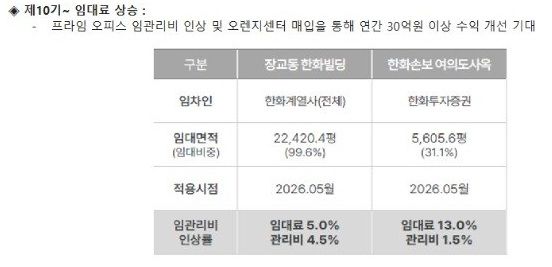

임대료 인상은 올해 하반기에도 계속된다. 한화리츠는 장교동 한화빌딩(임대면적 2만2420평)의 임대료를 지난 5월부터 5%(관리비 4.5%) 인상했다.

한화손해보험 여의도사옥의 앵커 임차인인 한화투자증권(임대면적 5605평)과는 재계약을 통해 임대료를 전년대비 13%(관리비 1.5%) 올렸다. 이처럼 안정적인 그룹 계열사 임차 구조를 기반으로 한 수익성 개선 효과가 확인됐다는 평가다.

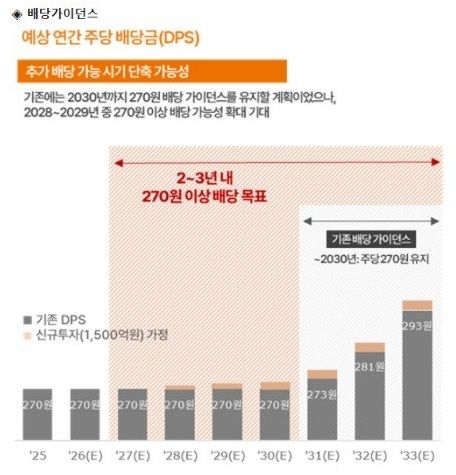

실적 개선에 따라 배당 확대 기대감이 높아졌다. 한화리츠는 지난 2024년 배당 가이던스에서 오는 2030년까지 주당 270원 배당을 유지하겠다고 밝혔다.

|

다만 현재의 실적 흐름이 이어질 경우 목표 시점을 앞당겨 2028~2029년 중 주당 270원 이상 배당도 가능할 것으로 기대된다.

금융투자업계 관계자는 "안정적인 임차 구조와 임대료 인상이 맞물리면서 한화리츠의 배당 매력이 한층 높아질 것"이라고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요