|

16일 시장조사업체 카운터포인트리서치에 따르면 CXMT는 오는 27일 중국 상하이증권거래소 커촹반(STAR Market)에 상장한다. 공모가는 주당 8.66위안으로 확정됐으며 공모 규모는 약 579억위안(약 12조7000억원)이다. 상장 후 기업가치는 약 5792억위안(약 126조원)으로 평가된다.

CXMT는 이번 IPO를 통해 확보한 자금을 G5 공정과 12단 적층 HBM3 개발, 신규 생산시설 구축 등에 투입할 계획이다. 현재 월 32만장 수준인 웨이퍼 생산능력을 2027년까지 42만장으로 확대하고, 상하이와 베이징에 신규 팹을 건설하는 한편 허페이를 중심으로 생산 클러스터를 조성한다. 장기적으로는 2030년 생산능력을 현재의 두 배, 2035년에는 세 배까지 확대한다는 구상이다.

제품 포트폴리오도 고부가 제품 중심으로 재편한다. LPDDR5와 DDR5 비중을 전체 생산량의 약 75%까지 끌어올리고, PC·서버용 D램 공급도 확대할 계획이다.

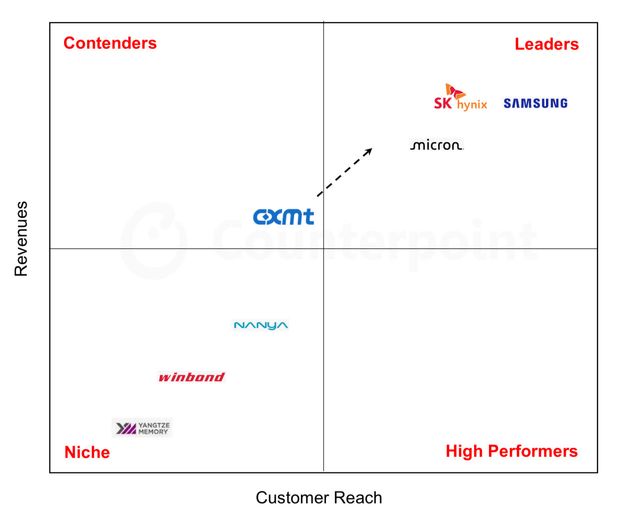

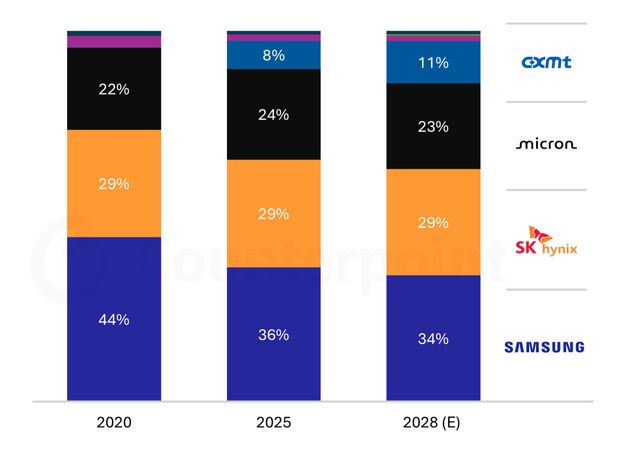

시장에서는 CXMT가 메모리 선두 업체로 도약하기 위해서는 점유율 확대가 가장 중요한 과제로 꼽힌다. 카운터포인트는 현재 9% 수준인 CXMT의 글로벌 D램 비트 출하량 기준 점유율이 2028년 11%, 매출 기준 점유율은 9% 수준으로 확대될 것으로 전망했다. 다만 삼성전자와 SK하이닉스, 마이크론과 경쟁하기 위해서는 최소 15~17% 수준의 점유율 확보가 필요하다고 분석했다.

|

황민성 카운터포인트리서치 디렉터는 “2008년 대만 D램 업체들은 시장 점유율이 15% 아래로 떨어지면서 차세대 팹 투자에 필요한 자금을 확보하지 못했고 결국 점유율이 3% 수준까지 추락하며 틈새 업체로 전락했다”며 “15%는 CXMT가 반드시 넘어야 할 기준선이며 현재 진행 중인 모든 투자는 그 목표를 가장 먼저 달성하기 위한 경쟁”이라고 말했다.

그는 “현재 삼성전자와 SK하이닉스 등 선두 업체와의 격차는 여전히 크지만 이번 대규모 자금 조달을 계기로 CXMT가 얼마나 빠르게 격차를 좁혀나갈지가 핵심”이라며 “주가 상승과 함께 기업가치 재평가가 이뤄질지, 아니면 현재의 높은 기업가치가 업황 호황을 이미 반영한 것인지도 주요 관전 포인트”라고 덧붙였다.

향후 성장의 핵심 변수는 HBM 사업이다. CXMT는 12단 적층 HBM3 개발을 추진하고 있지만 대규모 양산 능력과 수율은 아직 검증되지 않았다. 카운터포인트는 화웨이 어센드 AI 칩과 중국 AI 반도체 업체들의 수요를 바탕으로 CXMT가 2028년 HBM 사업에서 약 20억달러의 매출을 올릴 잠재력이 있다고 평가했다.

해외 고객 확보 여부도 변수다. CXMT는 최근 PC용 D램 공급을 시작했으며 향후 글로벌 고객사와 대규모 공급 계약으로 이어질지가 점유율 확대 속도를 좌우할 것으로 전망된다. 애플 공급 가능성도 거론되지만 미국의 대중국 반도체 규제와 지정학적 변수는 여전히 불확실성으로 남아 있다.

닐 샤 카운터포인트리서치 부사장은 “CXMT는 시장 점유율 확대와 HBM 시장 진출 등 성장 기반을 갖춰가고 있지만 미국의 규제 강화 가능성과 HBM 양산 검증은 부담 요인”이라며 “반면 기존 선두 업체들은 기존 투자 자산을 고려해 혁신 도입 속도가 늦어질 수 있는 만큼 규제가 오히려 CXMT에는 새로운 기회가 될 가능성도 있다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요