![블랙록 부다페스트 [사진=블랙록]](https://images-cdn.newspic.kr/detail_image/601/2026/7/16/e9b3a155-d6b0-40bb-9269-2eabee5e61f1.jpg?area=BODY&requestKey=w3Hru72p)

세계 최대 자산운용사 블랙록(BlackRock)의 2분기 실적을 읽는 첫 번째 원칙은 운용자산과 회사 자산을 구분하는 것이다. 블랙록의 운용자산(AUM)은 회사가 소유한 돈이 아니라 고객 자산이기 때문이다. 시장 상승세가 이어지면 AUM은 커지지만, AUM 자체가 블랙록의 매출이나 현금흐름으로 직결되는 것은 아니다. 손익계산서에 잡히는 수익은 고객 자산을 운용하며 받는 운용수수료와 성과보수, 고객에게 제공하는 기술서비스 매출에서 발생한다.

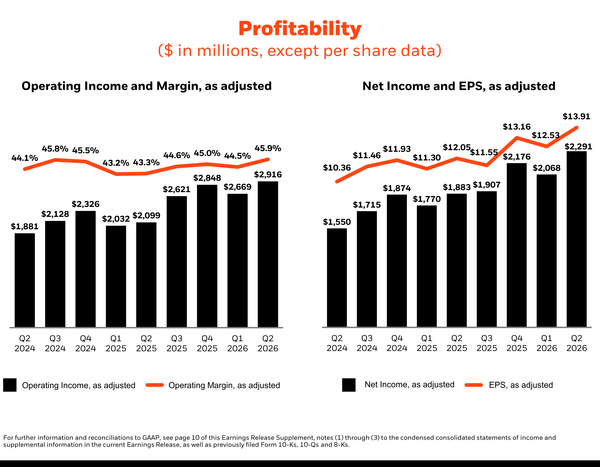

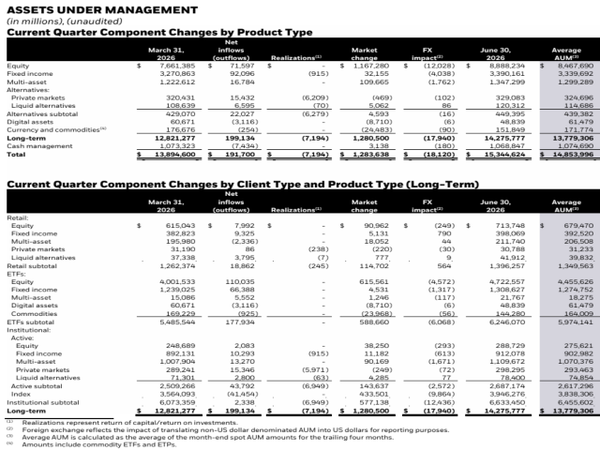

블랙록이 15일 발표한 실적 자료에 따르면, 2분기 AUM은 15조3446억 달러(약 2경2840조원)였다. 매출은 70억8400만 달러(약 10조5445억원)로 전년 동기 대비 31% 증가했다. 미국회계기준(US GAAP) 영업이익은 24억6100만 달러(약 3조6632억원)로 42% 늘었고, 순이익은 19억1400만 달러(약 2조8490억원)로 20% 증가했다. 희석 주당순이익은 12.19달러(약 1만8145원)였다. 인수 관련 비용과 무형자산 상각 등을 제외한 조정 영업이익은 29억1600만 달러(약 4조3405억원)로 39% 증가했고, 조정 순이익은 22억9100만 달러(약 3조4102억원)로 22% 늘었다. 조정 희석 주당순이익은 13.91달러(약 2만705원)로 15% 증가했다.

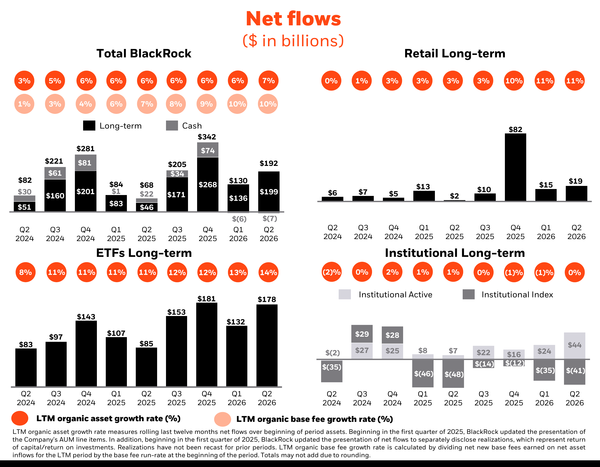

▲AUM 증가분 88.5%는 시장 몫

2분기 AUM은 13조8946억 달러(약 2경682조원)에서 15조3446억 달러(약 2경2840조원)로 1조4500억 달러(약 2158조원) 증가했다. 이 가운데 시장 가격 상승 효과가 1조2836억 달러(약 1911조원)였다. 전체 증가분의 88.5%가 고객의 신규 자금이 아니라 기존 보유자산의 평가액 상승에서 발생한 셈이다.

순유입은 1917억달러(약 285조원)로 AUM 증가분의 13.2%였다. 장기상품 순유입은 1991억3400만달러(약 296조원)였지만 현금관리 상품에서는 74억3400만달러(약 11조원)가 빠져나갔다.

AUM 증가분을 순유입과 시장효과로 나누면 블랙록의 성장 동력이 선명해진다. 고객이 새로 맡긴 자금은 상품 경쟁력과 고객 기반 확대를 보여주는 유기적 성장 지표다. 시장 상승으로 불어난 AUM은 블랙록의 운용역량보다 글로벌 증시와 채권시장의 방향에 좌우되는 시장 베타에 따른 증가분이다.

블랙록은 시장이 상승하면 수수료 산정의 기반이 커지는 구조를 갖고 있다. 반대로 시장이 하락하면 대규모 환매가 발생하지 않아도 AUM이 줄고 수수료 기반도 축소된다. AUM 증가율 전체를 블랙록의 영업력으로 해석해서는 안 되는 이유다.

▲AUM은 매출 아냐

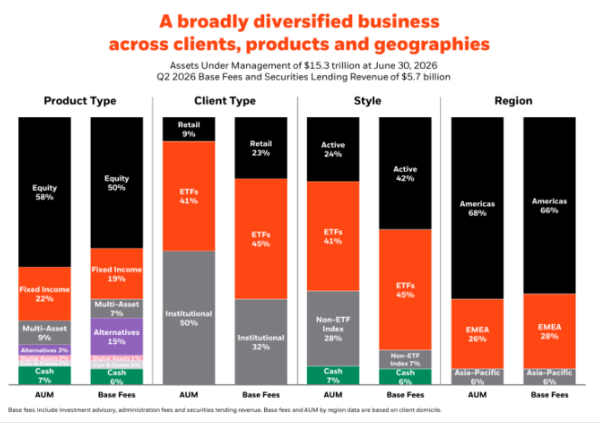

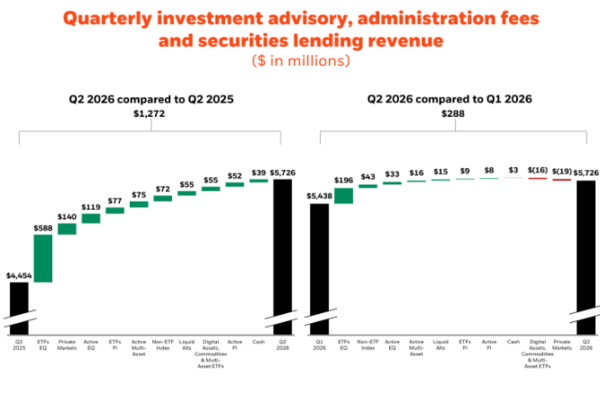

2분기 매출은 투자자문·관리·증권대여 수익 57억2600만 달러(약 8조5232억원), 성과보수 3억500만 달러(약 4540억원), 기술서비스·구독 매출 5억6600만 달러(약 8425억원), 유통수수료 3억9500만 달러(약 5880억원)로 구성됐다. 분기 매출 70억8400만 달러(약 10조5445억원)를 연환산해 기말 AUM으로 나누면 약 18.5bp다. 투자자문·관리·증권대여 수익만 같은 방식으로 계산하면 약 14.9bp다.

이 수치는 블랙록의 실제 운용수수료율이 아니다. 성과보수와 기술서비스 매출, 유통수수료가 함께 포함된 AUM 대비 매출 전환 정도를 보여주는 단순 지표다. 그럼에도 15조달러가 넘는 고객 자산이 어느 정도의 매출로 연결되는지 가늠하게 해준다. AUM이 커져도 수수료율이 낮아지면 매출 증가율은 둔화할 수 있다.

ETF 사업은 이 지점에서 양면성을 갖는다. ETF는 고객 자금을 빠르게 끌어오는 데 유리하지만 수수료 경쟁이 치열하다. 운용자산을 키우는 규모의 경제에는 도움이 되지만 자산 1달러당 수익성을 높이는 데는 한계가 있다.

알라딘 플랫폼의 연간 계약가치(ACV)가 15% 증가한 것도 같은 맥락에서 봐야 한다. ACV는 계약을 연간 기준으로 환산한 선행지표이지 손익계산서에 즉시 반영되는 매출은 아니다. 계약이 실제 매출과 현금흐름으로 전환되는 속도, 계약 유지율, 플랫폼 운영비용을 함께 확인해야 기술사업의 수익성을 판단할 수 있다.

▲ETF는 유입, 대체투자는 수수료

2분기 ETF 순유입은 1779억3400만 달러(약 265조원)로 전체 순유입의 92.8%였다. 액티브 상품에는 533억1300만 달러(약 79조원)가 유입됐지만, 비ETF 인덱스 상품에서는 321억1300만 달러(약 48조원)가 빠져나갔다. 블랙록의 자금 흐름은 ETF를 통해 고객 기반과 운용 규모를 넓힌 뒤 액티브·대체투자·기술서비스로 수익원을 다변화하는 구조다. ETF가 자금을 끌어오는 통로라면 대체투자는 자산 1달러당 수익성을 높이는 수단이다.

대체투자 AUM은 4494억 달러(약 669조원)로 전체 AUM의 약 3%에 불과하다. 하지만 대체투자에서 발생한 기본 수수료와 증권대여 수익은 8억5100만 달러(약 1조2667억원)로 투자자문·관리·증권대여 수익의 14.9%를 차지했다. 대체투자 AUM 비중과 수익 기여도 사이에 큰 격차가 있는 셈이다.

사모시장 AUM은 3291억 달러(약 490조원), 유동성 대체투자 AUM은 1203억 달러(약 179조원)였다. 전체 성과보수 3억500만 달러(약 4540억원) 가운데 대체투자에서 발생한 금액은 2억3700만 달러(약 3528억원)였다. 대체투자 고객자산은 7150억 달러(약 1064조원)인데 실제 수수료를 부과하는 AUM은 5560억 달러(약 828조원)다. 두 수치 사이에는 1590억 달러(약 237조원)의 차이가 있다. 이 차액 전체가 곧바로 매출로 전환되는 것은 아니다. 다만 향후 수수료 부과 대상에 편입될 경우 추가 수익원이 될 수 있는 자산이다.

▲HPS, 수수료·주식수 동반 상승

HPS 인수는 블랙록의 사모대출 확대 전략을 보여준다. 블랙록은 2분기 HPS와 관련해 약 2억3000만 달러(약 3424억원)의 수수료를 반영했다. HPS 인수 효과로 사모대출 AUM은 1010억1700만 달러(약 150조원) 증가했고, 전체 사모대출 AUM은 1509억3700만 달러(약 225조원)에 이르렀다.

다만 2억3000만 달러를 반복적인 연간 수익으로 곧바로 환산해서는 안 된다. 인수 직후 발생한 거래 관련 수익인지, HPS 사업에서 지속적으로 발생하는 기본 수수료인지, 성과보수인지에 따라 수익의 질과 지속성이 달라진다. 인수 효과가 일회성 수익에 머무는지, 장기적인 수수료 기반으로 자리 잡는지가 핵심이다.

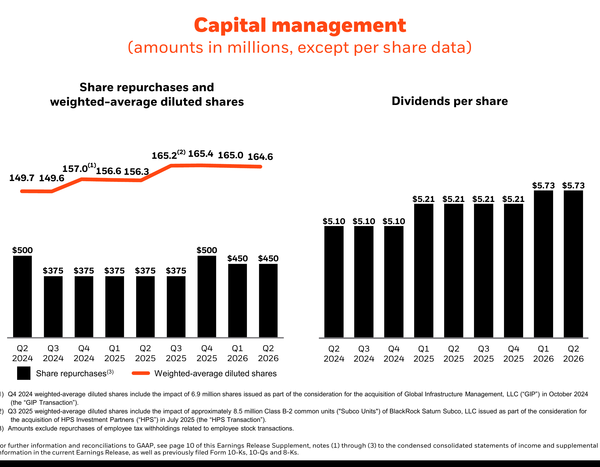

인수회계에서 주당이익을 가르는 것은 순이익의 크기만이 아니다. HPS 인수와 관련한 자회사 지분 발행으로 희석 가중평균 주식수는 1억5630만주에서 1억6460만주로 늘었다. 5.3% 증가다. 조정 순이익은 22% 늘었지만 조정 주당순이익은 15% 증가에 그쳤다.

인수한 사업이 전체 순이익을 늘리는 것만으로는 충분하지 않다. 인수로 증가한 이익이 새로 발행한 주식수 증가분을 넘어야 기존 주주의 1주당 가치가 커진다. HPS가 블랙록의 매출과 AUM을 키운 것은 확인됐지만, 인수가 주당가치 창출로 이어졌는지는 추가 실적을 통해 검증해야 한다.

US GAAP 영업이익과 조정 영업이익 사이에는 4억5500만 달러(약 6773억원)의 차이가 있다. 이연 현금보상 6000만 달러, 무형자산 상각 2억7600만 달러, 인수 관련 보상 9500만달러, 거래비용 1300만 달러, 조건부 지급액 1100만 달러 등이 반영된 결과다.

조정 수치는 반복적인 사업 성과를 파악하는 데 필요하다. 다만 조정 과정에서 제외된 무형자산 상각과 인수 관련 보상, 거래비용이 경제적 비용에서 사라지는 것은 아니다. 블랙록이 HPS를 통해 확보한 수수료가 희석주식수와 인수비용을 넘어서는 주당이익으로 전환되는지가 다음 단계의 판단 기준이다.

▲45.9% 마진, 분모가 달랐다

블랙록의 조정 영업이익률은 45.9%다. 다만 이 비율은 총매출 70억8400만달러(약 10조5445억원)를 분모로 계산한 수치가 아니다. 블랙록은 조정 영업이익률을 산출하면서 총매출에서 유통수수료 3억9500만 달러(약 5880억원)와 투자자문수수료 중 3억3700만 달러(약 5016억원)를 제외했다. 조정 영업이익률의 분모는 이렇게 조정된 63억5200만 달러(약 9조4550억원)다.

조정 영업이익 29억1600만 달러(약 4조3405억원)를 총매출로 나누면 영업이익률은 약 41.2%다. 45.9%와 41.2% 중 하나가 틀린 수치는 아니다. 블랙록이 어떤 매출을 실질적인 영업기반으로 분류하느냐에 따라 마진이 달라진다.

투자자가 비교해야 할 것은 마진의 크기보다 계산 기준이다. 블랙록의 조정 기준 45.9%를 다른 자산운용사의 총매출 기준 영업이익률과 비교하면 수익성이 실제보다 높거나 낮게 보일 수 있다. 같은 매출 정의와 비용 범위를 적용해야 운용사 간 수익성을 제대로 비교할 수 있다.

▲스트레스 테스트, AUM 10% 충격, 평가액 1조5345억 달러 감소

기말 AUM 전체에 10%의 시장 가격 충격을 기계적으로 적용하면 1조5345억 달러(약 2284조원)의 평가액이 줄어든다. 이는 실제 손실을 예측한 수치가 아니다. AUM에는 주식·채권·현금관리·대체투자가 함께 포함돼 있고, 자산별 변동성과 수수료율도 다르기 때문이다. AUM은 블랙록이 소유한 자산이 아니며 재무상태표에 회사 자산으로 잡히는 금액도 아니다. 시장이 급락하면 먼저 줄어드는 것은 고객 자산의 평가액이다. 블랙록의 손익계산서에서는 이후 수수료 기반과 이익 가시성이 흔들린다.

시장 충격이 발생하면 세 가지 흐름이 겹친다. AUM이 줄고, 평균 운용자산을 기준으로 산정되는 수수료 매출이 감소하며, 고객의 환매와 상품 간 자금 이동이 발생한다. 다만 매출이 AUM과 같은 비율로 즉시 줄어드는 것은 아니다. 수수료율, 평균 AUM, 자산 구성, 환매 시점에 따라 영향의 크기와 속도가 달라진다.

대체투자는 충격이 늦게 나타날 수 있다. 비상장자산은 즉시 시장가격이 형성되지 않고 평가주기가 길기 때문이다. 대신 평가액 조정과 성과보수 감소가 시차를 두고 반영될 수 있다. 유동성이 낮은 자산은 단기 변동성을 낮추는 것처럼 보이지만, 가격 조정이 뒤로 미뤄지는 효과도 함께 갖는다.

비영업 부문도 변수다. 전년 동기에는 서클 투자에서 약 3억3000만 달러(약 4912억원)의 세전 평가이익이 발생했지만, 이번 분기에는 약 3700만 달러(약 551억원)의 평가손실이 반영됐다. 본업에서 발생하는 운용수익과 투자자산 평가손익을 분리해야 이익의 지속성을 판단할 수 있다.

블랙록의 2분기 자사주 매입은 4억5000만 달러(약 6698억원), 2026년 전체 계획은 20억달러(약 2조9770억원)다. 자사주 매입은 주식수를 줄여 주당순이익을 높일 수 있지만, 매입 가격이 기업의 내재가치보다 높은지 낮은지에 따라 주주가치 효과가 달라진다. HPS 인수 과정에서 새로 발행한 주식수를 상쇄하는 수준이라면 희석을 완화한 것이지, 곧바로 순수한 가치 창출로 볼 수는 없다.

블랙록의 핵심 재무위험은 AUM 규모 자체가 아니다. 고객 자산의 변동이 수수료와 현금흐름 전망에 얼마나 빠르게 전이되는지, 인수한 대체투자 사업이 희석주식수 증가를 넘어 언제부터 주당이익을 실질적으로 끌어올릴지가 핵심 변수다.

래리 핑크(Laurence D. Fink) 블랙록 회장 겸 최고경영자(CEO)는 “블랙록은 선도적인 공개시장 운용사이자 규모를 갖춘 사모시장 플랫폼이며 글로벌 기술기업”이라며 “플랫폼의 질과 폭이 고객에게 차별화된 가치를 제공하고 있어 고객 포트폴리오에서 더 많은 부분을 맡고 주주에게 지속적인 이익을 창출할 수 있다”고 했다.

[뉴스로드] 최지훈 기자 jhchoi@newsroad.co.kr

Copyright ⓒ 뉴스로드 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.