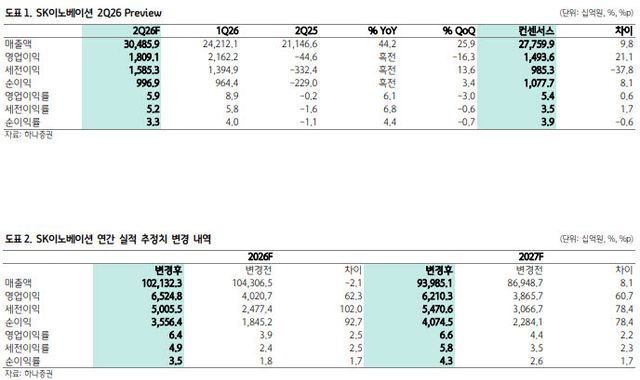

윤재성 하나증권 연구원은 16일 보고서에서 SK이노베이션(096770)의 2분기 매출액을 전년 동기 대비 44.2% 증가한 30조 4859억원, 영업이익을 1조 8091억원으로 전망했다. 영업이익은 지난해 같은 기간 적자에서 흑자로 돌아서며 시장 전망치 1조 4936억원을 21.1% 웃도는 수준이다.

|

석유와 화학, SK E&S 부문의 이익이 전분기보다 감소하더라도 윤활기유 부문의 실적 개선이 이를 상당 부분 상쇄할 것으로 분석됐다. 윤활기유 부문의 2분기 영업이익은 9509억원으로 전년 동기 대비 606.4% 증가하고, 영업이익률은 40.7%에 달할 것으로 추정됐다.

SK이노베이션이 생산하는 윤활기유는 전량 고급 제품인 그룹Ⅲ로 구성돼 있다. 카타르 펄 액화석유가스 설비 차질로 세계 그룹Ⅲ 윤활기유 공급 물량의 최소 10%가 내년 상반기까지 정상화되기 어려울 것으로 예상되는 만큼 높은 수익성이 당분간 이어질 것이란 전망이다.

석유사업의 2분기 영업이익은 8819억원으로 예상됐다. 유가 급락에 따른 재고 관련 손실과 원재료 가격 하락이 제품 가격에 늦게 반영되는 역래깅 효과, 내수 가격 상한제 영향 등이 반영되면서 전년보다 56% 감소할 것으로 추정됐다.

배터리 자회사 SK온의 적자 폭은 줄어들 전망이다. 생산·판매 물량 확대와 미국 첨단제조생산세액공제 수혜 증가로 2분기 영업손실은 2728억원을 기록해 전분기보다 764억원 개선될 것으로 분석됐다. 윤활기유 사업을 담당하던 SK엔무브가 SK온에 흡수합병돼 사내독립기업 형태로 운영되는 만큼 윤활기유 호황이 SK온의 재무 부담을 낮추는 데에도 기여할 것으로 예상됐다.

하나증권은 SK이노베이션의 올해 연간 영업이익 추정치를 기존 4조 207억원에서 6조 5248억원으로 62.3% 높였다. 전년 대비로는 1504.7% 증가한 사상 최대 규모다. 내년 영업이익 추정치도 3조 8657억원에서 6조 2103억원으로 60.7% 상향했다.

정제마진 강세와 산유국의 원유판매가격 하락도 국내 정유사의 이익과 밸류에이션 개선 요인으로 꼽혔다. SK이노베이션은 정유 및 파라자일렌 생산능력이 에쓰오일보다 약 두 배 크고 그룹Ⅲ 윤활기유 생산능력은 약 세 배에 이르지만, 최근 두 회사의 시가총액 격차는 2조~3조원 수준까지 좁혀졌다.

윤 연구원은 SK E&S와의 합병 가치와 석유개발사업까지 고려하면 SK이노베이션의 기업가치가 에쓰오일과 비교해 지나치게 낮다고 평가했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존 17만원에서 20만원으로 상향했다.

차세대 소형모듈원전 기업 테라파워도 중장기 성장동력으로 제시됐다. SK이노베이션은 테라파워 지분 약 5%를 보유한 것으로 추정된다. 경쟁사인 엑스에너지와 오클로의 기업가치를 고려하면 SK이노베이션이 보유한 지분 가치는 약 6000억원으로 추산됐다.

테라파워는 소듐냉각고속로 방식의 차세대 원자로 ‘나트륨’을 개발하고 있다. 초도 호기는 2030년 완공, 2031년 상업가동을 목표로 한다. 이미 미국에서 12개 프로젝트를 확보했으며 이 가운데 8개는 메타와의 협업 물량으로 파악됐다.

윤 연구원은 “SK이노베이션은 미국 사업 경험을 토대로 2030년대 중반부터 국내 인공지능 데이터센터와 반도체·철강 산업의 전력 수요에 대응하고, 이후 동남아시아 시장 진출도 추진할 전망”이라며 “절대적인 실적 강도와 경쟁사 대비 상대가치를 고려하면 이제는 사야 할 시점”이라고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요