이 기사는 2026년 7월 15일 13시 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

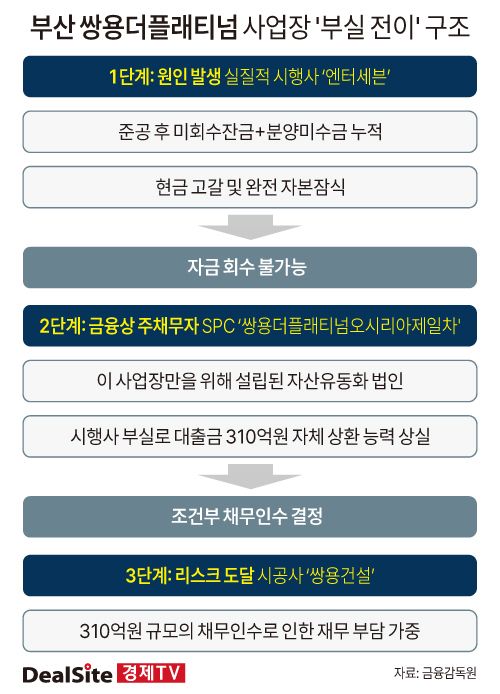

쌍용건설이 부산 기장 오시리아 공동주택 사업장의 미분양 리스크를 떠안게 됐다. 시행사의 자금 사정이 악화되면서 미분양 담보대출에 대한 조건부 채무인수를 결정한 것이다. 준공 이후에도 잔금 유입이 지연되고 상업시설 분양이 사실상 멈추면서 시행사의 유동성 위기가 시공사로 전이되고 있다는 분석이 나온다.

14일 금융감독원 전자공시시스템에 따르면 쌍용건설은 '쌍용더플래티넘오시리아제일차'가 고려저축은행 등 9개 금융기관으로부터 조달한 310억원 규모의 미분양 담보대출에 대해 조건부 채무인수를 결정했다. 인수 규모는 지난해 말 별도 기준 자기자본의 5.59%에 해당한다.

조건부 채무인수는 시행 측이 이자를 지급하지 못하거나 쌍용건설의 이자지급보증 의무가 이행되지 않을 경우 대출 원리금 전액을 쌍용건설이 인수하는 구조다. 만기는 2027년 5월 29일이며 금리는 연 6.5%, 연체 시 최고 연 9.5%가 적용된다.

채무인수의 배경에는 시행사의 급격한 유동성 악화가 자리하고 있다. 사업장은 지난해 10월 준공을 마쳤지만 자금 회수는 계획대로 이뤄지지 않았다. 공동주택은 분양률 100%를 기록했지만 상당수 수분양자가 잔금 납부를 미루면서 분양대금 유입이 지연됐다. 여기에 상업시설은 아직 본격적인 분양이 이뤄지지 않아 공실 상태가 이어지고 있다.

그 결과 시행사 엔터세븐은 회수하지 못한 분양미수금 173억원을 재고자산으로 대체했다. 완성건물(미분양 자산)은 379억원으로 전년보다 82.9% 증가했다. 미분양이 현금이 아닌 재고로 쌓이면서 유동성은 빠르게 악화된 셈이다.

재무구조도 악화일로다. 엔터세븐은 지난해 64억원의 당기순손실을 기록했고 유동비율은 99.52%까지 하락했다. 완전자본잠식 상태가 이어지는 가운데 자체 현금흐름만으로는 차입금을 상환하기 어려운 구조라는 평가가 나온다.

시장에서는 이번 채무인수를 단순한 신용보강보다 시행사의 유동성 공백을 시공사가 메우는 성격으로 해석하고 있다. 특히 쌍용건설은 이번 약정에 앞서 엔터세븐에 운영자금 명목으로 30억원을 직접 대여한 상태여서 동일 사업장에 대한 익스포저가 이미 존재한다는 점도 부담 요인으로 꼽힌다.

향후 공동주택 잔금 회수와 상업시설 분양이 예상보다 늦어질 경우 조건부 채무인수가 실제 채무 부담으로 전환될 가능성도 배제하기 어렵다. 결국 사업 정상화의 핵심은 미분양 해소와 현금 유입 속도에 달려 있다는 분석이다.

쌍용건설 관계자는 "시행사의 자금 여력이 부족한 상황이어서 조건부 채무인수를 결정했다"며 "상가 분양을 본격화해 미수금을 회수할 계획"이라고 말했다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.