김대성 DS투자증권 연구원은 16일 보고서에서 “글로벌 LNG 프로젝트와 폐선 교체 수요를 고려하면 LNG선 호황 사이클은 최소 5년간 지속될 것”이라고 말했다.

|

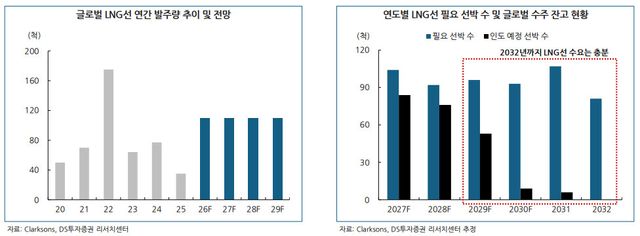

올해 2분기 기준 글로벌 LNG 프로젝트는 총 174개로 역대 최대치를 경신했다. 현재 건설 중인 프로젝트가 53개, 기본설계 단계가 27개, 제안 단계가 94개다. DS투자증권은 기본설계 단계 프로젝트 가운데 장기 공급계약 체결 현황 등을 바탕으로 2026~2027년 최종투자결정이 예상되는 물량을 반영하면 2032년까지 연평균 90척 이상의 LNG선이 필요할 것으로 추산했다.

노후 선박 교체도 발주 수요를 뒷받침할 전망이다. 올해 들어 폐선된 LNG선은 총 64척으로 모두 선령 20년 이상의 스팀터빈 방식 선박이다. 현재 글로벌 LNG선 가운데 선령 20년을 넘긴 스팀터빈 선박은 약 120척으로, 향후 5년간 연평균 10~20척의 교체 수요가 발생할 가능성이 크다는 분석이다.

국내 조선사들은 이미 수주 호조를 이어가고 있다. HD현대중공업(329180)과 삼성중공업(010140), 한화오션(042660) 등 조선 3사는 올해 상반기 상선 부문에서 총 152억6000만달러를 수주했다. HD현대중공업은 연간 목표의 59%, 삼성중공업은 66%를 상반기에 채워 올해도 수주 목표를 웃돌 가능성이 제기됐다.

선종별로는 HD현대중공업이 초대형 가스운반선 14척과 LNG선 12척을 수주하며 가스선에 집중했다. 한화오션은 LNG선 6척과 탱커 14척을 수주했고, 삼성중공업은 LNG선 13척을 확보했다.

하반기엔 미국 LNG 프로젝트를 기반으로 발주가 더욱 늘어날 전망이다. 우드사이드와 엑손모빌, 벤처글로벌 등에서 각각 20척 안팎의 대규모 발주가 예상된다. 경쟁국인 중국도 2029년 인도 슬롯의 60~70%가 이미 채워졌고, LNG선 건조 경험을 보유한 후동중화는 2030년 슬롯도 절반가량 확보한 것으로 파악됐다. 중국 조선사의 저가 수주 경쟁이 완화될 가능성이 있다는 의미다.

국내 조선사의 LNG선 수주 가격은 상반기 척당 2억5000만~2억5400만달러 수준에서 하반기 2억5600만~2억5700만달러로 오를 것으로 전망됐다. 조선 3사가 높은 수준의 환헤지 비율을 유지하는 가운데 원화 기준 선가도 꾸준히 상승해 향후 매출과 수익성 개선으로 이어질 것이란 판단이다.

2분기 실적 역시 큰 폭의 성장이 예상된다. DS투자증권은 삼성중공업의 2분기 영업이익을 전년 동기 대비 83.2% 증가한 3753억원으로 전망했다. HD현대중공업은 125.4% 늘어난 9775억원, 한화오션은 49.1% 증가한 5540억원의 영업이익을 기록할 것으로 추정했다. 고선가 물량의 매출 반영과 가스선 비중 확대가 수익성 개선을 이끌 것으로 분석했다.

김 연구원은 삼성중공업을 국내 대형 조선사 가운데 가장 저평가된 기업으로 평가했다. 부유식 LNG 생산설비와 부유식 데이터센터 등 고수익 선종의 수주 가능성도 주목했다. 삼성중공업에 대한 투자의견 ‘매수’와 목표주가 4만 2000원을 유지했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요