이 기사는 2026년 7월 9일 11시 17분 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

한화생명이 애큐온캐피탈을 인수하면 캐피탈업에 처음 진출하게 된다. 캐피탈 계열사는 은행이나 보험사에 비해 중량감이 약하지만, 자기자본 대비 총자산 한도(레버리지배율) 규제 외에 상대적으로 투자 운신의 폭이 넓다. 업계에서는 애큐온캐피탈의 주력이 기업금융이니 만큼 한화생명의 해당 분야 경쟁력 역시 크게 강화될 것으로 전망 중이다.

한화생명은 국내에 한화손해보험, 한화투자증권, 한화자산운용, 한화저축은행, 한화생명금융서비스 등을 계열사로 두고 있지만 캐피탈 계열사는 없다. 이에 애큐온캐피탈을 최종적으로 인수하면 캐피탈 계열사를 확보하는 동시에 저축은행업도 강화할 수 있을 것으로 점쳐지고 있다.

최근 주요 금융지주들은 은행·보험 중심의 대출 규제(RWA)를 우회하고, 신성장 동력을 확보하기 위해 캐피탈 계열사의 투자금융 기능을 강화하고 있다. 메리츠금융그룹만 봐도 메리츠캐피탈과 메리츠화재, 메리츠증권 등 3각축을 활용해 기업금융 우량 딜(Deal)을 선점 중이다. 아울러 JB우리캐피탈은 광주은행과 전북은행을 제치고 JB금융그룹 내 수익성 1위를 수성하고 있다.

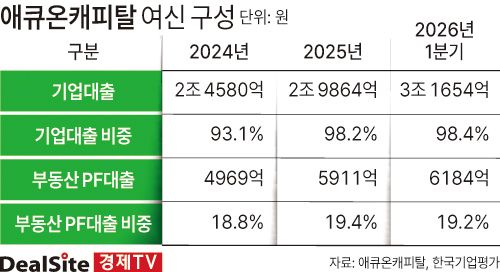

이처럼 캐피탈 계열사의 중요성이 커지고 있다 보니 한화생명의 애큐온캐피탈 인수에도 상당한 관심이 쏠리고 있다. 스웨덴계 사모펀드 운용사 EQT가 2019년 애큐온캐피탈을 인수한 이후 기업금융 중심으로 체질을 개선해서다. 실제 애큐온캐피탈의 기업대출 규모는 올해 3월말 기준 3조1654억원이고, 전체 여신에서 비중은 98.4%에 달한다.

업계에서는 이에 한화생명이 애큐온캐피탈을 품으면 한화손해보험, 한화투자증권, 한화자산운용 등 계열사들과 컨소시엄을 이뤄 대규모 프로젝트에 자금을 공동 조달, 메리츠금융 사례처럼 기업금융 딜 소싱에서 시너지를 낼 공산이 클 것으로 점치고 있다.

이런 가운데 한화생명 소속이 되면 애큐온캐피탈과 애큐온저축은행의 신용등급 상향 가능성이 높아 자금조달 비용도 절감될 전망이다. 대주주가 재무적투자자(FI)인 사모펀드에서 한화생명으로 바뀌면 계열 지원 가능성이 신용도에 반영되기 때문이다.

나이스(NICE)신용평가는 "이번 우선협상대상자 선정으로 애큐온캐피탈 신용도의 상향 가능성이 확대된 것으로 판단한다"며 "한화생명의 신용도가 극히 우수한 가운데 PEF(사모펀드)와 달리 보험업을 영위하는 전략적 투자자로서 사업적 연계 및 장기적인 계열 운영 유인이 상대적으로 높을 것으로 판단되기 때문이다"라고 평가했다.

문제는 애큐온캐피탈과 애큐온저축은행의 부동산 PF(프로젝트 파이낸싱) 리스크가 잔존한다는 점이다. 3월말 기준 애큐온캐피탈의 부동산 PF대출 잔액은 6184억원으로, 전체 여신의 19.2%, 영업자산의 16.5% 수준이다. 아울러 같은 기간 애큐온저축은행의 PF대출 신용공여액은 3311억원으로 전체의 18.4%를 차지했다. 표면상 양적 부담은 크지 않은 셈이다.

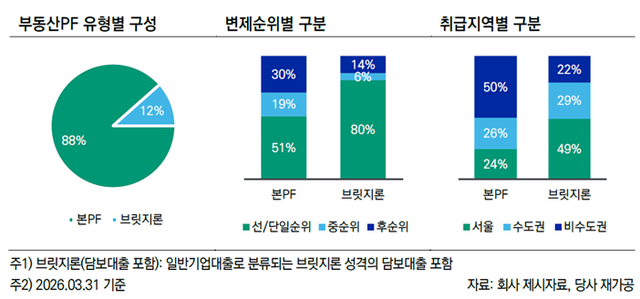

다만 고금리 기조가 장기화되고 있는 가운데 애큐온캐피탈의 부동산 PF 대출 중 상당수가 경기 변동에 취약한 비주거용 사업장 및 중·후순위 대출로 구성돼 있다 보니 질적 리스크에 대한 부담이 상당할 수밖에 없다. 다시 말해 지방·비주거용·후순위 미착공 브릿지론이라는 질적 폭탄의 불씨가 남아 있는 상황인 것이다. 업계에서 한화생명의 실사 결과를 예의주시하고 있는 것 이런 이유 때문이다.

이재우 한국신용평가 수석애널리스트는 "애큐온캐피탈의 부동산 PF의 평균 취급금액은 건당 약 80억~90억원이며, 본PF 비중이 88%, 평균 LTV(담보인정비율)가 약 47%인 점은 질적 위험을 완화하는 요소"라면서도 "비주거용(32%), 비수도권(47%), 중·후순위 비중(46%)이 작지 않아 사업 지연 장기화 시 손실 부담이 확대될 가능성이 있다"고 분석했다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.