| 서울=한스경제 이지영 기자 | 램지 알버트 투바시(Ramzi Albert Toubassy) AIG손해보험 대표가 두 번째 연임에 성공하며 보장성보험 중심의 성장 전략에 다시 한 번 힘이 실리게 됐다. 장기보험 중심의 사업구조 재편으로 수익성과 자본건전성을 끌어올리는 데 성공한 가운데, 새 임기에서는 계약 유지율과 소비자 신뢰를 높여 성장의 질을 확보해야한다는 과제로 남았다.

최근 AIG손보는 보장성보험 중심으로 사업 포트폴리오를 재편하며 수익성 제고에 집중하고 있다. 이는 2023년 새 국제회계기준(IFRS17) 도입 이후 외형 성장보다 신계약의 질과 보험계약서비스마진(CSM) 확대가 중요해진 시장 환경에 대응하기 위한 전략이다.

업계에서는 램지 알버트 투바시 대표 취임 후 AIG손해보험이 보장성 중심으로 사업 포트폴리오를 재편하며 수익성 위주의 체질 개선에 성공했다고 본다. 2015년 자동차보험 판매를 중단한 이후 일반보험 비중을 줄이고 장기보험을 핵심 성장 동력으로 육성하는 전략을 이어왔다.

앞서 AIG손보는 지난 3월 31일 열린 정기주주총회에서 투바시 대표의 재선임 안건을 의결했다. 이에 램지 알버트 투바시 대표는 4월 1일부터 새로운 임기를 시작했으며 오는 2028년 3월 31일까지 회사를 이끌게 됐다. 2021년 대표이사 취임 이후 두 차례 연속 연임에 성공한 것이다.

▲ 보장성 강화 효과 '가시화'…수익성·건전성 동반 개선

램지 알버트 투바시 대표의 장기보험 중심의 사업구조 전환은 가시적인 성과를 내고 있다. AIG손보의 2022년 당기순이익은 473억원을 기록하며 지난해 동기(-224억원) 대비 흑자 전환에 성공했다. 이어 2023년에는 순이익 774억원으로 역대 최대 실적을 달성했다. 이후 계리적 가정 변경과 사업비 증가 등의 영향으로 2024년과 2025년 순이익이 각각 578억원과 498억원으로 감소세를 나타냈다.

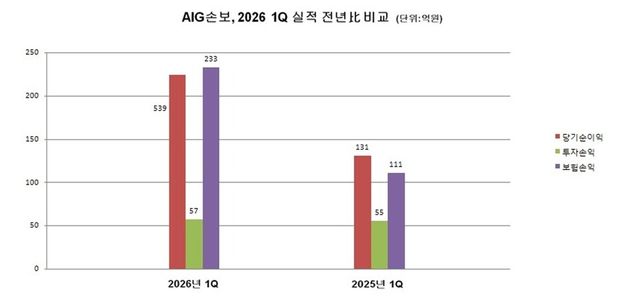

AIG손보는 올해 1분기에도 당기순이익은 224억원으로 지난해 동기(131억원) 대비 70.9% 증가했다. 이는 전년 동기 대비 장기 상품의 수익성이 개선된 데다 신계약 물량이 증가하면서 보험손익이 증가했고, 보험금융손익까지 개선된 영향으로 풀이된다.

세부적으로 살펴보면 보험손익은 233억원으로 지난해 동기(111억원) 대비 109.9% 증가했다. 장기 상품의 수익성이 개선된 데다 예정사업비 증가 대비 실제 사업비 증가폭이 축소되면서 예실차 증가에 따른 보험손익이 큰 폭으로 늘었다. 여기에 일반 상품의 실적 하락 및 재보험서비스이익은 감소됐으나 총 보험손익은 증가했다.

같은기간 투자손익은 57억원으로 지난해 동기(55억원) 대비 3.6% 증가했다. 유가증권 처분이익 등 일부 투자이익은 감소했지만, 전반적인 투자부문 실적 개선을 이끈 셈이다.

자본건전성 지표도 금융당국 권고치(130%) 수준을 웃도는 수준이다. 계리적 가정 변경 및 금리 상승 영향 등으로 지급여력비율(킥스·K-ICS)은 256.2%로 지난해 동기(241.34%)보다 14.86%포인트(p) 상승했다.

수익성 지표에서는 다소 엇갈린 흐름을 보였다. 총자산수익률(ROA)은 8.55%로 2025년보다 3.73%p 상승했다. 자기자본순이익률(ROE)은 12.96%로 2025년 동기 대비 4.99%p 올랐다. 반면 운용자산이익률은 2.27%로 전년 동기 대비 1.60%p 하락했으며 영업이익률도 7.27%로 지난해 같은기간과 비교해 0.30%p 낮아졌다.

실적 회복은 주주환원으로도 이어졌다. 2016년 첫 배당 이후 장기간 배당을 실시하지 않았던 AIG손해보험은 지난해 300억원 규모의 현금배당을 재개한 데 이어 올해도 배당을 실시하고 있다.

▲장기보험 다음 과제는 소비자 신뢰…유지율·불완전판매·손해율 관리 관건

다만 투바시 대표가 새 임기에서 풀어야 할 과제도 분명하다. 계약 유지율 하락과 높은 불완전판매율을 개선하는 동시에 소비자 신뢰를 회복하며 성장의 질을 높일 수 있을지가 AIG손해보험의 중장기 경쟁력을 가를 핵심 변수로 꼽힌다.

대표적인 지표는 계약 유지율이다. AIG손해보험의 13회차 유지율은 2023년 69.73%에서 2024년 62.87%, 2025년 60.82%로 2년 만에 8.91%p 하락했다. 같은 기간 25회차 유지율도 57.46%에서 53.89%, 46.03%로 낮아졌다. 37회차 유지율 역시 48.03%에서 46.88%, 43.35%로 하락세를 이어갔다.

AIG손해보험의 불완전판매율은 2023년 하반기 0.11%로 업계 평균(0.02%)의 5배를 넘었다. 2024년 하반기에는 0.09%(업계 평균 0.02%), 2025년 하반기에는 0.08%(업계 평균 0.01%)를 기록하며 최근 3년 연속 업계 평균을 상회했다. 특히 지난해 하반기 기준으로는 손해보험사 가운데 가장 높은 수준을 기록했다.

업계에서는 AIG손해보험의 장기보험 중심 성장 전략이 지속 가능한 성장 모델로 자리잡을 수 있을지에 주목하고 있다. AIG손해보험의 중장기 경쟁력을 좌우할 핵심 변수가 보장성보험 중심의 포트폴리오를 유지하면서 계약 유지율 제고와 소비자 신뢰 회복까지 이끌어낼 수 있을지에 달려 있기 때문이다.

보험업계 관계자는 "AIG손해보험은 선택과 집중 전략을 통해 차별화된 경쟁력을 구축해 왔다"며, "앞으로는 건강·질병·상해보험을 중심으로 안정적인 보험계약서비스마진(CSM)을 꾸준히 쌓고 손익 관리 역량을 입증하는 것이 성장의 관건이다"고 말했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.