|

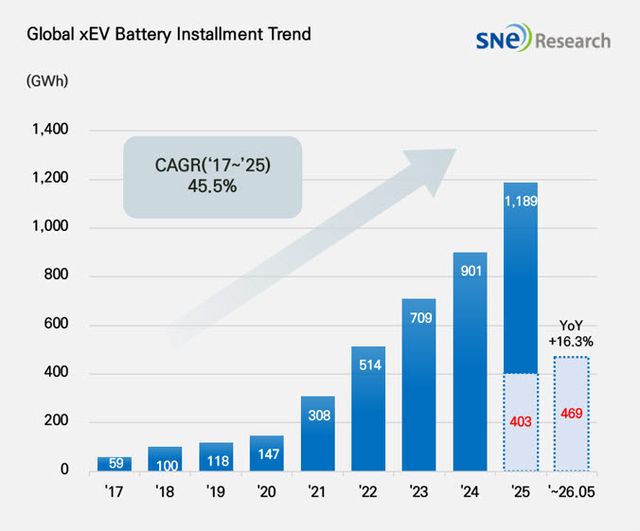

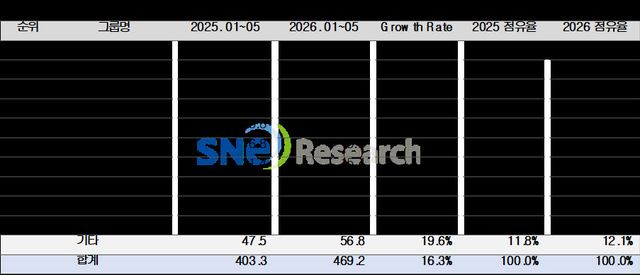

3일 시장조사업체 SNE리서치에 따르면 올해 1~5월 글로벌 전기차(EV·PHEV·HEV) 배터리 사용량은 469.2GWh로 지난해 같은 기간보다 16.3% 증가했다.

CATL은 188.4GWh를 기록해 전년 동기 대비 22.9% 성장하며 1위를 지켰다. 시장 점유율은 지난해보다 2.2%포인트 오른 40.2%였다. BYD는 67.6GWh로 2위를 유지했으며 두 회사의 합산 점유율은 54.6%로 절반을 넘어섰다.

중국 업체들의 약진도 이어졌다. CALB는 전년 동기 대비 36.3% 증가한 23.8GWh로 4위, Gotion은 37.0% 늘어난 21.7GWh로 5위에 올랐다. EVE와 SVOLT도 각각 35% 이상 성장했고 Sunwoda 역시 두 자릿수 성장률을 기록했다. 이에 따라 상위 10개 업체 가운데 중국 기업은 7곳을 차지했고, 점유율은 지난해 70.5%에서 올해 72.6%로 2.1%포인트 확대됐다. SNE리서치는 중국 업체들이 내수 시장을 기반으로 해외 완성차와 ESS 등으로 공급처를 넓히며 영향력을 키우고 있다고 분석했다.

|

국내 업체들의 점유율은 다소 뒷걸음질쳤다. LG에너지솔루션은 41.0GWh로 3위를 유지했지만 점유율은 9.5%에서 8.7%로 하락했다. 일부 고객사의 전기차 판매 확대에 힘입어 사용량은 7.3% 증가했지만 시장 평균 성장률을 밑돌았다. SK온은 북미와 유럽 주요 고객사의 전기차 판매 둔화와 일부 모델 생산 조정 등의 영향으로 사용량이 5.8% 감소한 15.8GWh를 기록했고, 점유율도 4.2%에서 3.4%로 축소됐다.

SNE리서치는 글로벌 전기차 배터리 시장이 단순한 판매 확대를 넘어 정책과 관세, 가격 경쟁, 제품 포트폴리오 재편이 동시에 진행되는 국면에 진입했다고 진단했다. 유럽과 아시아태평양, 중남미를 중심으로 전기차 수요가 회복되는 반면 북미와 중국은 정책 변화와 완성차 업체들의 생산 조정으로 수요 변동성이 확대되고 있다는 분석이다.

SNE리서치는 “향후 시장에서는 CATL과 BYD 등 중국 업체들의 규모와 가격 경쟁력, 한국·일본 업체들의 고객 다변화와 고부가 셀, ESS, 현지화 공급 역량 확보가 경쟁력을 좌우하는 핵심 변수가 될 것”이라고 전망했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요