방문객 성장률도 압도

7월 역대 최고치 전망

롯데관광개발 제주 드림타워 복합리조트 전경

롯데관광개발 제주 드림타워 복합리조트 전경

[포인트경제] 국내 카지노 업계가 글로벌 시장의 침체 흐름 속에서도 차별화된 성장세를 증명했다. 특히 마카오 시장이 대형 스포츠 이벤트 영향으로 주춤한 사이 롯데관광개발은 전년 대비 두 자릿수 성장률을 기록하며 독주 체제를 굳혔다.

KB증권은 2일 보고서를 통해 롯데관광개발에 대한 투자의견 ‘매수(BUY)’와 목표주가 2만8000원을 각각 유지했다. 마카오 시장의 부진과 상반된 견고한 실적 흐름이 투자 매력도를 높이고 있다는 분석이다.

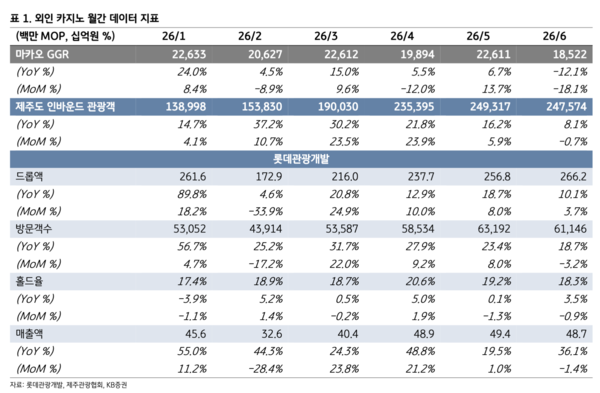

지난 6월 마카오의 카지노 총매출(GGR)은 지난해 같은 기간보다 12.1% 감소했고 전월과 비교해도 18.1% 줄어들며 역성장을 기록했다. 전 세계적인 베팅 수요가 월드컵 이벤트로 분산되면서 직격탄을 맞은 것으로 풀이된다. 반면 롯데관광개발의 6월 매출액은 지난해 같은 기간보다 36.1% 급증했고 전월 대비로는 1.4% 소폭 감소하는 데 그쳐 마카오 시장을 크게 상회했다. 이용객이 카지노 칩을 구매한 금액을 뜻하는 드롭액이 전년 대비 10.1% 늘어난 데다 카지노가 드롭액 중 승리해 챙긴 판돈 비율인 홀드율도 전년 대비 3.5%포인트 상승하며 실적을 견인했다.

외인 카지노 월간 데이터 지표 /KB증권

외인 카지노 월간 데이터 지표 /KB증권

주요 지표 일제히 청신호…시장 평균 크게 웃돌아

롯데관광개발은 주요 지표 측면에서 전방 시장의 평균 성장세를 꾸준히 앞지르고 있다.

우선 롯데관광개발의 6월 매출액 증가율(36.1%)은 마카오 GGR 증감률(-12.1%)을 큰 격차로 따돌렸다. 이용객 유치 측면에서도 성과를 냈다. 지난달 롯데관광개발 카지노 방문객 수는 전년 동월 대비 18.7% 증가해 동기간 제주도 전체 인바운드 외국인 관광객 성장률인 16.2%를 상회했다. 제주를 찾는 전체 관광객 증가 속도보다 롯데관광개발로 유입되는 고객의 증가 속도가 더 빠른 셈이다.

드롭액 반등 모멘텀 강화…7월 역대 최대 매출 조준

일반 대중 고객(Mass) 유입이 늘어나면서 1인당 드롭액은 지난해와 비교해 다소 조정을 받는 모습을 보였다. 그러나 향후 롤링 테이블 확대 전략과 최소 베팅 금액 상향 조치에 힘입어 지표가 반등할 것이라는 관측이 나온다.

하반기 전망은 더욱 긍정적이다. 대형 스포츠 이벤트 영향권에서 벗어나는 7월부터는 본격적인 여름 성수기 효과가 현장에 투영될 예정이다. KB증권 최용현 연구원은 "카지노 및 호텔 부문의 시너지와 외국인 VIP 고객 유입이 극대화되면서 다가오는 7월 매출액이 사상 최대치를 갈아치울 가능성이 매우 높다"고 전망했다.

Copyright ⓒ 포인트경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.