이 기사는 2026년 6월 30일 16시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

노루페인트가 1년 새 네 번째 전문경영인 체제를 구축했지만 경영 정상화까지는 갈 길이 멀다는 평가가 나온다. 건설경기 침체로 주력인 건축용 도료 사업이 위축된 가운데 중동발 지정학적 리스크로 원재료 가격과 환율 부담까지 겹치면서 수익성 개선이 쉽지 않아서다. 자동차·산업용 도료 등 고부가 사업 확대를 추진하고 있지만 전체 매출의 절반 가까이를 차지하는 건축도료 부문의 부진이 이어질 경우 전문경영인 교체만 반복하는 악순환에서 벗어나기 어렵다는 분석이 나온다.

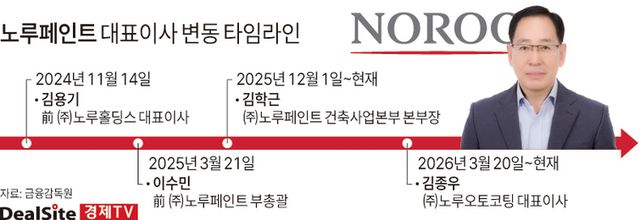

30일 금융감독원 전자공시시스템에 따르면 노루페인트는 올해 3월 김종우 대표를 선임했다. 불과 1년 사이 네 번째 대표이사다. 2024년 11월 김용기 전 노루홀딩스 대표를 시작으로 이수민 전 부총괄, 김학근 건축사업본부장을 거쳐 다시 김 대표에게 지휘봉이 넘어갔다.

회사 측은 모두 일신상 사유에 따른 사임이라고 설명했지만 시장에서는 전문경영인을 잇달아 교체하며 실적 반등의 돌파구를 찾으려는 시도로 해석하고 있다. 그러나 대표가 세 차례 바뀌는 동안 연결 기준 매출은 2.9%, 영업이익은 30.9% 감소했고 영업활동현금흐름도 24.4% 줄며 수익성과 현금창출력이 모두 후퇴했다.

올해 1분기에는 분위기가 다소 달라졌다. 자동차·산업용 등 비건축 도료 비중 확대 효과로 영업이익과 순이익은 각각 70%, 103% 증가했다. 다만 성수기를 앞두고 원재료와 제품 재고를 선제적으로 확보하면서 영업활동현금흐름 적자폭은 확대됐다. 이는 향후 원재료 가격 상승에 대비한 전략적 재고 확보 성격이 강하지만, 결국 원가 상승이 실제 수익성에 얼마나 반영될지가 실적의 분수령이 될 전망이다.

문제는 2분기부터 원가 부담이 본격화될 가능성이 크다는 점이다. 업계에 따르면 1분기 실적에는 중동발 지정학적 리스크에 따른 원재료 가격 상승분이 일부만 반영됐다. 노루페인트 주요 원재료인 수지와 첨가제 가격도 올해 각각 4.29%, 6.06% 상승했다. 여기에 고유가와 원·달러 환율 상승 영향까지 더해지면서 2분기 이후 제조원가 부담은 한층 커질 전망이다.

반면 제품 가격을 인상하기는 쉽지 않은 상황이다. 정부의 물가 관리 기조에 더해 공정거래위원회의 페인트업계 담합 조사 이후 가격 인상에 대한 부담도 커졌기 때문이다. 업계에서는 올해 초 최소 10%에서 최대 40% 수준의 가격 조정을 검토했지만 실제 반영 폭은 제한적이었던 것으로 알려졌다.

김종우 대표가 노루오토코팅 대표를 겸직하는 것도 결국 사업 포트폴리오 전환에 속도를 내기 위한 포석이다. 자동차 도료와 산업용·고기능성 도료 비중을 높여 건축경기 의존도를 낮추겠다는 전략이다. 실제 회사는 김 대표 취임 이후 기업가치 제고 계획을 발표하며 미래 성장동력 확보와 현금흐름 개선을 핵심 과제로 제시했다. 다만 아직까지 건축용 도료 매출 비중이 40%를 웃도는 만큼 고부가 제품 확대만으로 실적을 방어하기에는 한계가 있다는 지적도 나온다.

시장에서는 결국 김 대표 체제의 성패도 원가 부담을 얼마나 흡수하면서 건축도료 의존도를 낮추느냐에 달렸다는 평가가 나온다. 전문경영인을 잇달아 교체하는 것보다 구조적인 수익성 개선이 선행되지 않으면 경영 안정 역시 요원할 수 있다는 의미다.

업계 관계자는 "하반기부터 납사 수급은 일부 개선될 가능성이 있지만 전쟁 이전 수준으로 회복되기까지는 시간이 필요하다"며 "내년 상반기 정도는 돼야 원재료 가격도 정상화 국면에 진입할 것으로 본다"고 말했다.

노루페인트 관계자는 "중동발 리스크에 대비해 원재료 재고를 충분히 확보했다"며 "최근 국제유가가 안정세를 보이는 만큼 현재 수준이 유지된다면 원가 부담은 제한적일 것"이라고 설명했다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.