하지만 최근 판도가 뒤바뀌었다. 자체 개발한 신약이 해외 무대에서 상업화에 성공하며 글로벌 로열티와 기술 수출이라는 고수익 구조로 체질이 개선된 것이다. 이데일리 제약·바이오 프리미엄 콘텐츠 팜이데일리는 실적 상승세를 이어가며 올해 들어서도 어김없이 호실적을 낸 국내 제약사들을 짚어봤다.

|

◇실적 개선되는 전통 제약사들은 어디?

최근 올해 1분기 잠정 실적을 발표한 제약사들은 자체 신약의 위력을 여실히 보여줬다. 그 중심에는 유한양행, HK이노엔, 그리고 강소 신약개발사로 꼽히는 제일약품 자회사 온코닉테라퓨틱스가 있다.

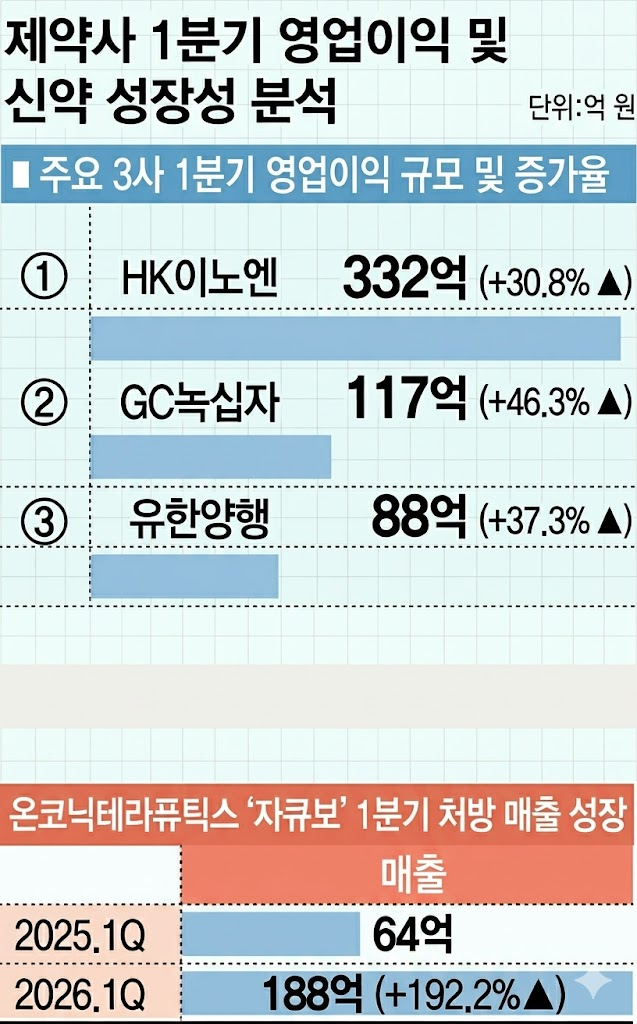

유한양행은 올해 1분기 매출 5268억원, 영업이익 88억원을 기록했다. 영업이익은 전년 동기 대비 약 37% 증가했다. 실적 개선세의 핵심 동력으로 항암 신약 렉라자가 꼽힌다. 2024년 렉라자와 얀센의 리브리반트 병용요법이 미국 식품의약품국(FDA) 허가를 받아 미국 판매가 본격화됐다. 이에 따라 올해 1분기 기술료 수익만 전년 대비 24% 증가한 약 50억원을 기록했다. 도입품목 의존도를 낮추고 신약 로열티가 유입되는 구조로 성공적인 전환을 이뤄냈다는 평가가 제기된다.

HK이노엔 역시 글로벌 영토 확장으로 호실적을 이어갔다. 올해 1분기 영업이익은 332억원으로 전년 대비 약 31% 늘어났다. 이는 역대 두 번째로 높은 분기 실적으로 파악된다. 간판 신약인 위식도역류질환 치료제 케이캡의 내수 매출은 약가 환급금 차감으로 소폭 줄었다. 하지만 수출액은 44억원으로 11.5% 증가했다. 수액제와 순환기 부문의 고른 성장까지 더해지며 대형 제약사 중 드물게 10%를 상회하는 영업이익률을 달성했다.

GC녹십자 역시 1분기 매출 4355억원, 영업이익 117억원을 기록하며 제약사 중 유일하게 유한양행에 이어 연 매출 2조 원 클럽 가입이 예상되고 있다. 자체 개발한 혈액제제 신약 알리글로가 미국 시장에 안착하며 1분기에만 349억원의 매출을 올린 것이 주효했다는 평가가 제기된다.

신약 자큐보를 앞세운 온코닉테라퓨틱스의 턴어라운드도 눈에 띈다. 칼륨경쟁적 위산분비 억제제(P-CAB) 계열 신약 자큐보가 2024년 10월 국내 출시된 이후 폭발적인 성장을 기록했다. 온코닉테라퓨틱스는 2025년 매출 533억원, 영업이익 126억원을 거두며 흑자 전환에 성공했다. 올해 1분기 자큐보의 매출(동아에스티 공동판매 기준)은 188억원으로 전년 동기 대비 무려 192.2% 치솟았다. 최근 인도 임상 3상 성공과 중국 파트너사의 임상 확대로 마일스톤 수익까지 추가되며 연매출 1000억원 돌파를 정조준하고 있다.

업계 관계자는 "최근 전반적인 약가 인하 기조와 원자재 가격 상승으로 제조원가 부담이 커진 상황에서 자체 전문의약품 경쟁력과 방어력을 갖춘 기업들만이 이익을 지켜내는 모습"이라며 "향후 제약사 간 실적 차별화는 내수 시장을 넘어 글로벌 시장에서 통할 수 있는 신약 파이프라인의 성과와 해외 사업 확장 역량에서 갈릴 것"이라고 말했다.

◇R&D 기대감에서 '로열티·직판' 숫자로 기업가치 재평가

제약업계는 현재 심각한 수익성 악화 위기에 직면해 있다. 보건복지부의 약가제도 개편으로 제네릭 약가가 기존 53.55%에서 45%로 깎이고, 기준 미충족 시 최대 28.8%까지 떨어질 수 있기 때문이다. 이런 상황에서 3년간 실적 상승 곡선을 그리고 있는 이들 기업의 공통점은 명확하다. '자체 개발 의약품의 상업화'를 통해 수익성 한계를 돌파했다는 점이다.

과거 전통 제약사의 실적 구조는 △해외에서 들여온 도입의약품, △특허 만료 오리지널을 따라가는 제네릭이 주력이었다. 이 구조에서는 매출이 늘어도 마진 개선이 쉽지 않았다. 약가가 건강보험 제도에 묶여 있고, 제네릭 경쟁이 심해지면 가격을 지키기 어렵기 때문이다.

최근 실적이 올라가는 전통 제약사들의 공통점은 이 구조를 ‘위에서부터’ 바꾸고 있다는 점이다. 유한양행(000100)은 렉라자 글로벌 허가·판매를 통해 마일스톤과 매출 연동 로열티를 받는 구조를 구축했다. 국내·해외 상관없이, 렉라자가 팔릴수록 고마진 수익이 자연스럽게 쌓이는 구조다.

HK이노엔(195940)도 케이캡을 중심으로 국내·해외 처방, 수출·라이선스, 코프로모션까지 복합 수익원을 늘리고 있다. 내수 블록버스터를 글로벌 ETC 신약으로 확장하는 방향이다. 제일약품(271980) 자회사인 온코닉테라퓨틱스(476060)는 자큐보를 통해 국내 매출과 더불어 인도·중국 등 신흥국에서 마일스톤·추후 로열티 수익을 기대할 수 있는 구조를 만들고 있다.

결국 ‘국내 제네릭·도입품’에서 ‘국내 개발 신약 + 글로벌 파트너십’으로, 수익의 축이 이동하고 있다는 분석이 나온다. 과거 전통 제약사들은 매출 1조를 넘겨도 영업이익률이 5% 안팎에 머무는 경우가 많았다. 지금은 신약·로열티 중심 구조를 갖춘 곳부터 10% 이상, 소형사는 20% 수준까지 마진을 끌어올리는 구도가 나타나고 있다. '체질 개선'을 숫자로 보여주는 대목이다.

제약업계 한 관계자는 "제네릭 약가 인하 기조 속에서 원가 방어력을 갖춘 곳은 자체 글로벌 신약을 보유한 기업들뿐"이라며 "시장의 평가는 막연한 파이프라인 기대감에서 벗어나, 현금흐름과 실질적 로열티 수익을 창출하는 '실적 기반'으로 대전환해야 한다"고 분석했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요