이 기사는 2026년 6월 25일 16시 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

아이에스동서의 환경사업이 그룹의 미래 성장축으로 자리 잡았지만 최근 실적 개선이 사업 경쟁력 강화보다 유가금속 가격 반등에 힘입은 측면이 큰 것으로 나타났다. 건설 의존도를 낮추기 위해 권민석 부회장이 주도해 온 환경사업이 본격적인 성과 검증 국면에 들어섰다는 평가가 나온다. 전통적인 환경사업의 수익성이 악화되는 가운데 폐배터리 사업에 투입한 대규모 설비투자까지 부담으로 남아 향후 재무 리스크를 키울 수 있다는 우려도 제기된다.

25일 업계에 따르면 권 부회장은 건설 중심 사업구조를 탈피하기 위해 폐기물 처리와 폐배터리 재활용 사업을 그룹의 핵심 성장동력으로 육성해 왔다. 인선이엔티와 환경에너지솔루션, BTS테크놀로지 등을 잇달아 인수하며 사업 외연을 확대했고, 현재 환경부문은 전체 매출의 30% 이상을 차지하는 핵심 사업으로 성장했다.

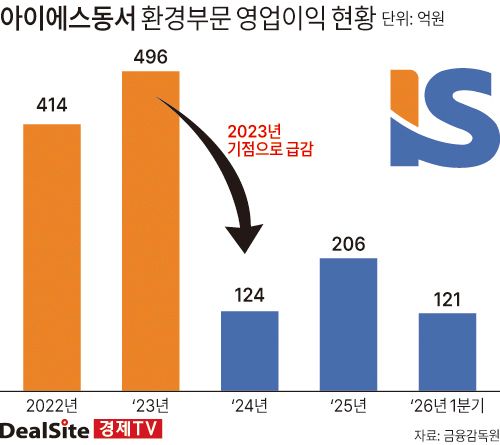

다만 수익성 측면에서는 아직 기대만큼 성과를 입증하지 못했다는 지적이 나온다. 환경부문 영업이익은 2023년 496억원에서 지난해 206억원으로 급감한 뒤 올해 1분기 121억원으로 회복세를 보였다. 그러나 업계에서는 이를 사업 경쟁력 회복보다 원자재 가격 상승 효과가 반영된 결과로 해석하는 분위기다.

실제로 폐배터리 재활용 사업의 수익성을 좌우하는 니켈 가격은 지난해 2분기 kg당 15달러에서 올해 1분기 16.9달러로 상승했고, 코발트 가격도 같은 기간 33.7달러에서 56.9달러로 뛰었다. 폐배터리에서 회수한 유가금속 판매단가가 오르면서 수익성이 개선된 것이다.

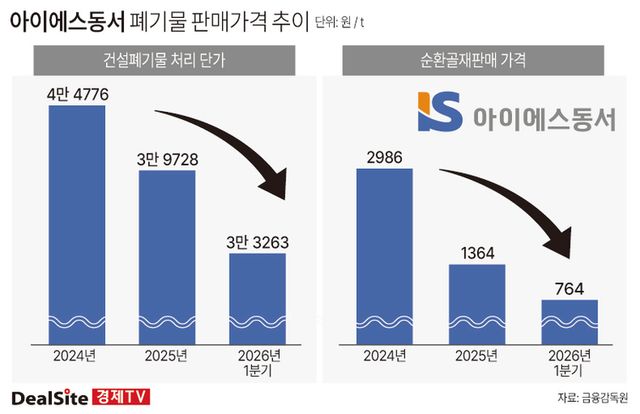

반면 환경사업의 기반인 전통적인 폐기물 처리 사업은 수익성이 오히려 악화됐다. 건설폐기물 처리단가는 지난해 톤당 4만4776원에서 올해 1분기 3만3263원으로 25% 이상 하락했다. 순환골재 판매단가도 2986원에서 764원으로 4분의 1 수준까지 떨어졌다. 폐기물 처리와 순환자원 사업의 본원 경쟁력이 개선되기보다 핵심 수익지표가 후퇴하고 있다는 의미다.

이는 환경사업 실적이 자체 경쟁력보다 원자재 시황에 크게 영향을 받는 구조임을 보여준다는 분석이다. 업계 관계자는 "환경부문 영업이익이 회복됐다고 하지만 금속가격 반등 효과를 제외하면 본업 경쟁력이 개선됐다고 보기 어렵다"며 "전통적인 폐기물 처리사업 수익성이 악화되는 상황에서 폐배터리 사업도 아직 안정적인 이익 창출 단계에 이르지 못했다"고 말했다.

재무 부담도 적지 않다. 아이에스동서의 환경부문 유형자산은 4036억원으로 대부분 폐배터리 재활용 설비와 폐기물 처리시설에 투자돼 있다. 대규모 자본이 투입된 만큼 설비 가동률과 현금창출력이 뒷받침돼야 하지만 전기차 시장 둔화로 사업환경은 당초 기대보다 녹록지 않은 상황이다.

특히 글로벌 전기차 캐즘 장기화는 권 부회장이 추진한 환경사업의 최대 변수로 꼽힌다. 폐배터리 재활용 산업은 전기차 보급 확대와 폐배터리 발생량 증가를 전제로 성장하는 사업이다. 그러나 전기차 판매 둔화가 이어질 경우 원재료 확보는 물론 설비 가동률에도 영향을 줄 수밖에 없다.

설비 가동률이 기대 수준을 밑돌면 감가상각비 등 고정비 부담이 커질 뿐 아니라 향후 자산손상차손 인식 가능성도 배제하기 어렵다. 결국 현재 환경사업은 금속가격 상승에 따른 단기 실적 개선과 별개로 투자자산의 수익성을 입증해야 하는 과제를 안고 있는 셈이다.

시장에서는 앞으로 1~2년이 권 부회장의 경영 성과를 가늠할 분수령이 될 것으로 보고 있다. 건설 의존도를 낮추고 환경사업 비중을 확대하는 데는 성공했지만, 환경사업이 그룹의 안정적인 캐시카우로 자리 잡을지 여부는 폐배터리 사업의 독자적인 현금창출력을 입증할 수 있느냐에 달렸다는 분석이다.

투자업계 관계자는 "현재 환경사업 실적 반등은 권민석 부회장의 경영 성과라기보다 니켈과 코발트 가격 상승의 영향이 더 크다는 평가가 많다"며 "전통적인 환경사업 수익성이 악화되는 상황에서 폐배터리 사업까지 기대만큼 성장하지 못하면 4000억원이 넘는 투자자산이 오히려 그룹의 재무 부담으로 작용할 가능성도 배제하기 어렵다"고 말했다.

결국 권 부회장이 추진한 환경사업은 아직 '성장 스토리' 단계에 머물러 있다. 환경사업이 그룹의 새로운 캐시카우로 자리잡을지, 아니면 수천억원 규모의 설비투자 부담으로 돌아올지는 향후 폐배터리 사업의 수익성 입증 여부에 달려 있다는 분석이다.

아이에스동서 관계자는 "폐배터리 재활용 사업의 핵심인 유가금속 단가가 최근 상승하면서 실적이 일부 개선된 것은 사실"이라며 "다만 전기차 배터리의 교체 및 폐기 사이클이 본격화되기까지는 최소 1~2년 정도 시간이 더 필요할 것으로 예상한다"고 말했다. 이어 "당분간은 공격적인 투자나 설비 증설보다 원재료 확보와 공정 효율화를 통해 수익성을 높이는 데 집중할 계획"이라고 덧붙였다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.