조립 PC 한 대 값이 1년 새 몇십만 원씩 뛰고, 소니가 플레이스테이션5 가격을 또 올린 배경에는 한 줄로 묶인 사슬이 있다. 빅테크의 현금이 메모리로 몰리고, 메모리 회사는 다시 장비 회사 앞에 줄을 섰다. 이 사슬의 강도와 끊어질 지점을 비트(bit) 단위로 따져보면, 메모리 부족은 2028년까지 구조적으로 이어진다.

빅테크-메모리-장비 사슬의 맨 위, 빅테크 capex란?

빅테크 CAPEX(Capital Expenditures, 설비투자)는 마이크로소프트·구글·아마존·메타에 오픈AI·오라클·소프트뱅크를 더한 하이퍼스케일러들이 데이터센터·AI 칩·서버에 쏟아붓는 투자 총액을 말한다. 규모가 사슬 전체의 연료다. 블룸버그 추산으로 이 합산 설비투자는 2025년 약 3,790억 달러에서 2026년 약 6,860억 달러, 2027년 약 8,710억 달러로 불어난다. 이 가운데 메모리가 차지하는 비중이 데이터센터 지출의 30%로, 2023년의 4배로 뛰었다. 돈의 물줄기가 연산에서 메모리로 옮겨붙은 것이다.

이 자금이 실제로 메모리 회사 앞에 줄을 세웠다는 증거는 계약서에 찍혀 있다. 오픈AI는 스타게이트 프로젝트를 위해 삼성·SK하이닉스와 월 90만 장 규모의 D램 웨이퍼 공급 의향서를 맺었고, SK그룹은 이 물량이 현재 업계 고대역폭메모리(HBM) 생산능력의 2배를 넘는다고 명시했다. JP모건은 이 수요가 약 1,200억 달러 매출, 1,600억 달러의 신규 설비투자를 요구한다고 추산했다. 미국 빅테크들이 평택·판교 인근 호텔에 상주하며 물량을 확보하려 경쟁해 '디램거지'라는 별명까지 붙은 상황이 과장이 아니라는 뜻이다.

수요가 공급을 3년째 앞선다

핵심은 가격이 아니라 비트(시장에 실제로 풀리는 메모리 용량 그 자체) 증가율이다. 메모리는 생산능력이 늘어도 비트가 그만큼 늘지 않는다. HBM이 같은 용량을 만드는 데 표준 D램보다 훨씬 많은 웨이퍼를 먹어치우기 때문이다. 메모리 회사가 파는 건 결국 저장 용량 총량이다. 시장에 풀리는 실제 용량 = 비트라야 정확한 것이다.

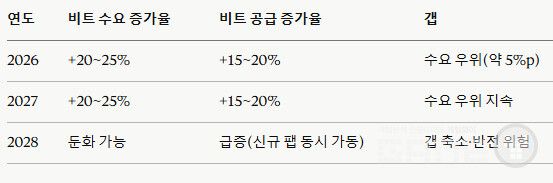

D램 전체 비트 수급은 다음과 같이 벌어진다.

트렌드포스·D램익스체인지 데이터 기준으로 AI 추론과 루빈 세대 수요가 비트 수요를 20~25%로 끌어올리는 동안, 공급은 15~20%에 그치고, 증설(삼성 P5·SK M15)은 2027년 하반기로 지연된다. 연간 D램 생산능력 증가가 10~15%로 제한된 가운데, AI가 HBM·GDDR7 형태로 산생 능력을 빨아들여 PC·스마트폰·서버용 표준 D램 공급을 압박한다. 그 잠식 정도가 HBM 웨이퍼 비중으로 드러난다.

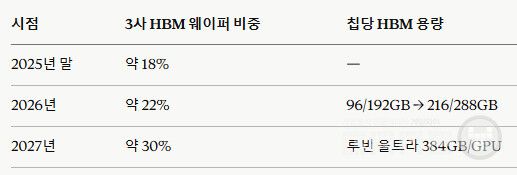

트렌드포스는 3사 HBM 웨이퍼 투입 비중이 2025년 말 18%에서 2026년 22%, 2027년 30%로 오르며, 세대가 올라갈수록 다이 크기가 커져 범용 D램 잠식 효과가 더 심해질 것으로 본다. HBM은 1GB당 DDR5의 4배에 가까운 웨이퍼를 쓰고, 그래픽용 GDDR7도 1.7배를 쓴다. 비트 갭이 닫히지 않는 구조적 이유다.

공장은 다 짓는데, 진짜 물량은 2028년에 몰린다

3사가 손 놓고 있는 건 아니다. 다만 대규모 신규 생산 능력이 2028년에 쏠려 있다.

삼성 평택 P5는 2028년 하반기 가동을 목표로 하고, 마이크론 히로시마 HBM 팹은 2026년 5월 착공해 첫 양산이 2028년이다. SK하이닉스 용인 클러스터는 4기 중 1호기가 2027년 가동한다. 즉 2026~2027년은 증설로 찔끔 늘 뿐이고, 판을 바꿀 신규 물량은 2028년에 동시에 켜진다. 트렌드포스가 의미 있는 생산 능력 확대를 2027년 말~2028년으로 보는 것과 같은 맥락이다. 이 2028년 동시 가동이 슈퍼사이클의 종착역이자, 공급 과잉으로 추세가 뒤집힐 위험 구간이다.

한편 사슬의 끝, 리소그래피 장비를 만드는 ASML은 메모리 호황 덕을 그대로 본다. 2025년 4분기 ASML 주문에서 메모리 비중이 사상 처음 로직(계산하는 칩, CPU·GPU·AI칩)을 앞질렀고(56% 대 44%), 메모리 주문이 전년 대비 71% 급증하며 밀린 주문이 388억 유로로 EUV가 2027년까지 완판됐다. EUV를 만드는 유일한 회사라 삼성·SK·마이크론 누가 점유율을 가져가든 장비는 팔리는 구조다. 변동성은 메모리주보다 낮고 가시성은 길지만, 대당 3.7억 달러짜리 High-NA를 연 20대 미만밖에 못 만들어 상단 성장에는 물리적 한계가 있다. 메모리가 정점 레버리지라면 ASML은 사이클 지속성에 거는 헤지에 가깝다.

메모리 부족으로 인한, 게이머가 먼저 받게 될 청구서

이 사슬의 비용을 가장 먼저 체감하는 곳이 게임 하드웨어다. 표준 D램 공급이 HBM에 밀리면서 PC·서버용 DDR5와 그래픽용 GDDR7 수급이 동시에 조였다. 조립 PC용 램과 솔리드스테이트드라이브(SSD) 값이 뛰었고, 소니는 1년도 안 돼 플레이스테이션5 가격을 다시 올렸다. 그래픽카드의 GDDR7, 콘솔의 메모리가 모두 같은 웨이퍼를 두고 데이터센터와 경쟁하는 탓이다. 비트 갭이 2028년까지 닫히지 않는다는 건, 게임 하드웨어 원가 상승 압력도 그때까지 이어진다는 뜻이다.

반대 방향의 게임 관련성도 있다. 마이크론-앤트로픽 협약처럼 메모리 공급이 AI 추론 비용(토큰 이코노믹스)을 낮추는 쪽으로 묶이면, AI 기반 게임 개발과 바이브 코딩의 단가 구조는 오히려 내려간다. 하드웨어 원가는 오르고 AI 개발 도구 비용은 내리는, 게임 산업 입장에서 방향이 갈리는 두 흐름이 같은 메모리 사슬에서 동시에 나온다.

SK하이닉스가 6월 23일 12.47% 급락했지만, KB증권은 그 배경을 미국 금리 인상 가능성과 모건스탠리캐피털인터내셔널(MSCI) 선진국 지수 편입 불발 같은 거시·심리 위축으로 진단하고, 오히려 비중확대 기회로 목표주가 380만원을 유지했다. 고객사 메모리 수요 충족률이 50%에 불과하고, 2027년에는 공급 제약이 더 두드러질 것이라는 이유에서다.

남은 변수는 단 하나다. 맨 위 빅테크 설비 투자가 2028년 공급 폭증과 같은 시점에 식느냐다. 오늘 새벽 마이크론 실적의 2027~2028년 가이던스가 이 질문의 첫 1차 데이터가 된다.

Copyright ⓒ 게임와이 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.