|

![[이데일리 이영훈 기자] 서울 시내의 한 부동산에 매매가 올려져 있다.](https://images-cdn.newspic.kr/detail_image/179/2026/6/24/e089dcbf-7c97-461e-b663-68bdc8eca7eb.jpg?area=BODY&requestKey=w3Hru72p)

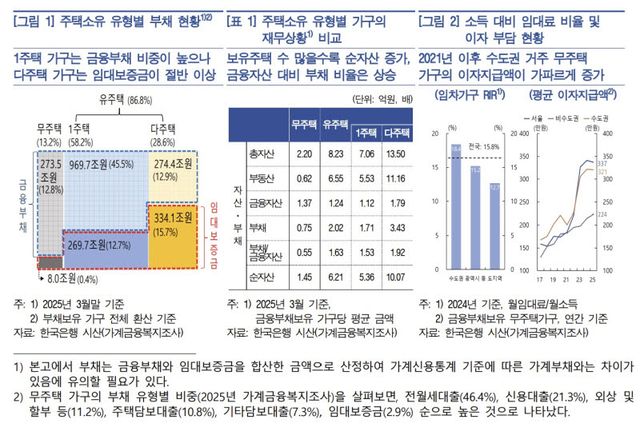

한국은행이 24일 발간한 2026년 상반기 금융안정보고서에 따르면 2주택 이상 다주택 가구의 순자산 규모는 평균 10억 700만원으로 무주택 가구(1억 4500만원)의 약 7배에 달하는 것으로 조사됐다. 이는 임금 상승이나 부채 부담에 비해 주택 가격이 더 가파르게 올랐기 때문으로, 집값 상승이 자산 격차를 벌리는 핵심 요인이 됐다는 점을 보여준다.

|

과도한 빚을 내지 않고 자산건전성을 유지해온 무주택 가구는 가파른 집값 상승에 자산 형성 기회에서 소외될 뿐 아니라 주거비 부담도 커지는 이중고에 놓이게 됐다. 최근엔 수도권을 중심으로 전월세 가격이 오르면서 고통이 더해지는 상황이다. 수도권 임차가구의 소득 대비 임대료비율(RIR)이 비수도권을 크게 상회하는 가운데 무주택 가구의 평균 이자 지급액도 전월세 대출 등을 중심으로 가파르게 증가하고 있다.

다만, 정작 위기 대응 능력인 유동성과 소득 대비 상환 능력에서는 다주택자가 훨씬 취약했다. 자산의 대부분이 부동산에 묶여 있다 보니 금융자산을 통한 부채 대응 능력은 무주택자보다 현저히 낮았다. 유주택 가구의 금융자산 대비 부채 비율은 1.63배, 이 중 다주택 가구는 1.92배로 무주택 가구(0.55배)보다 크게 높았다. 위기 발생 시 현금을 동원해 빚을 갚을 수 있는 유동성이 상대적으로 매우 낮다는 뜻이다.

소득 측면에서의 채무상환 능력 또한 다주택자가 가장 취약했다. 다주택 가구의 소득 대비 원리금(원금+이자)상환비율(DSR)은 33.7%로 무주택(23.1%)나 1주택(28.1%) 가구에 비해 높았다. 특히 저소득 다주택 가구의 DSR은 무려 72.9%에 달해 관리 수준인 40%를 두 배 가까이 상회하며 소득의 대부분을 빚 갚는 데 쓰고 있는 것으로 추정된다. 3주택 이상 보유 차주의 연체율은 1.35%까지 상승하며 건전성이 악화되는 추세다.

한은은 주택 소유 유형에 따른 차별화된 정책 대응이 필요하다고 제언했다. 부채상환부담은 낮지만 주거비 부담이 큰 무주택자에게는 주거 취약계층 중심의 정책 지원을, 시장금리와 집값 변동에 취약한 다주택 가구에 대해서는 선제적인 건전성 관리 강화와 질서 있는 주택 매도를 유도해야 한다는 것이다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요