|

24일 한국은행이 발표한 ‘2026년 상반기 금융안정보고서’에 따르면 국내은행의 부실여신은 2022년 9월 말 9조 7000억원으로 저점을 찍은 뒤, 꾸준히 늘어 올해 3월 말에는 17조 7000억원까지 증가했다.

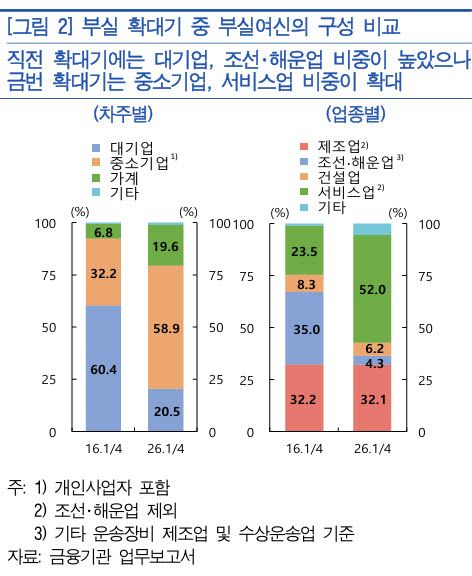

이번 부실 확대는 과거와 양상이 크게 달라졌다. 2015~2016년에는 조선·해운업 구조조정 여파로 대기업 부실이 은행 건전성을 악화시켰다면, 2022년 이후는 중소기업 대출에서 부실이 빠르게 늘고 있다. 업종도 제조업에 국한되지 않고 도·소매업과 숙박·음식점업, 부동산업 등 서비스업 전반으로 확산됐다.

실제 중소기업의 부실 차주 수도 크게 늘었다. 2016년 3월 말과 올해 3월 말을 비교하면 대기업 연체 차주는 118개에서 68개로 줄었지만, 중소기업 연체 차주는 2만 2339개에서 5만 8372개로 약 2.6배 증가했다. 한은은 과거처럼 일부 대기업의 부실이 아니라 많은 중소기업이 동시에 어려움을 겪고 있는 점이 이번 부실 확대기의 특징이라고 설명했다.

|

은행들의 부실 처리 방식도 달라졌다. 예전에는 담보를 처분하거나 채권을 재조정하는 방식이 많았다면 최근에는 부실채권(NPL)을 전문 투자사에 넘기는 사례가 크게 늘었다.

지난해 은행권이 정리한 부실여신은 모두 22조 3000억원이다. 이 가운데 중소기업 대출이 14조 8000억원으로 전체의 66.4%를 차지했다. 정리 방식별로는 매각이 8조 2000억원으로 가장 많아 전체의 36.7%를 차지했고, 상각(6조원·27.1%), 여신 회수(4조 5000억원·20.4%)가 뒤를 이었다.

한은은 은행들이 부실채권 매각을 늘린 이유로 부실이 다양한 업종에서 빠르게 늘면서 직접 관리하는 데 시간과 비용이 많이 들기 때문이라고 설명했다. 특히 중소기업 대출은 담보가 설정된 비중이 67.0%로 대기업(36.2%)보다 높아 담보를 활용할 수 있는 NPL 전문 투자사들의 매입도 활발한 것으로 분석했다.

매각되는 부실채권의 성격도 달라졌다. 2015년에는 법인 차주의 비중이 77.2%에 달했지만 지난해에는 58.5%로 낮아진 반면, 같은 기간 개인사업자를 포함한 개인 차주 비중은 22.8%에서 41.5%로 크게 확대됐다. 담보도 공장 등 공업용 자산보다 상가와 오피스 등 상업용 부동산, 주택 비중이 높아졌다.

한은은 “앞으로 시장금리가 오르는 과정에서 업황 부진과 상환능력 회복이 지연되는 차주를 중심으로 부실여신이 더 늘어날 가능성이 높다”며 “이에 따라 NPL 전문투자사의 매입 수요 축소 등으로 부실여신 정리가 원활하지 않을 가능성에 대비해 은행권은 NPL 매각시장의 수급 상황을 면밀히 살피는 한편, 부실여신 정리 방식을 다양화하고 선제적인 리스크 관리에 나설 필요가 있다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요