이 기사는 2026년 6월 21일 07시 00분 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

메리츠금융그룹이 화재, 증권과 함께 '3각 투자'의 한 축을 이루는 메리츠캐피탈의 외형 성장을 타진 중이다. 메리츠캐피탈의 자산규모가 증권과 화재에 비해 크게 떨어지는 가운데, 메리츠금융이 애큐온캐피탈 본입찰에 참여하면서 메리츠캐피탈과 다른 계열사간의 균형을 맞추기에 나섰다는 분석이다.

3각 투자로 위험 낮추고 수익성 극대화

메리츠금융은 메리츠증권을 중심으로 메리츠화재, 메리츠캐피탈 3사가 우량한 딜에 함께 참여해, 자금 동원력과 협상력을 극대화했다. 이를 통해서 투자 위험을 낮추고, 수익성을 높이는 전략을 구사했다.

메리츠금융 관계자는 3각 투자의 장점으로 "캐피탈, 증권, 화재가 우량 딜에 함께 투자함으로써 충분한 자금력을 확보할 수 있다"고 강조했다. 수익성이 높으면서 투자위험이 낮은 우량 딜에 3사가 함께 참여해서, 자금조달에 실패할 변수를 낮추는 동시에 딜의 성공 가능성을 높일 수 있다는 설명이다.

실제로 메리츠캐피탈은 지난해 그룹과 공동으로 2500억원 규모의 셀트리온홀딩스 전환사채(CB)를 인수했고, SK이노베이션 자회사의 3조원 규모 전환우선주(CPS) 인수 등에도 참여했다. 지난해 메리츠캐피탈이 신규 취급한 부동산 PF(프로젝트 파이낸싱)는 약 8000억원으로 모두 그룹과 공동으로 취급한 건이다.

전세완 한국신용평가 수석애널리스트도 "메리츠금융그룹 내 증권·보험·캐피탈 3사간 연계를 통한 대규모 프로젝트 소화 능력 등을 바탕으로 시장 내에서 우량 딜을 우선적으로 확보하고 있다"며 "그룹과 공동으로 참여하는 기업금융의 이익구조상 강점이 존재해, 이를 기반으로 2021~2023년 업권 내 최상위 수준의 수익성을 시현했다"고 평가했다.

홈플러스 사태 등 3사 동반 부실 위험도

그러나 3각 투자의 단점은 홈플러스 사태처럼 대규모 투자에서 신용사건이 발생할 경우에 그 여파가 계열사 전반으로 확산된다는 점이다.

나이스(NICE)신용평가는 "메리츠금융은 전체 사업 포트폴리오 중 부동산금융 비중이 큰 가운데, 홈플러스 기업여신과 같은 일부 투자자산의 경우 동일 차주에 대한 그룹 계열사의 공동 익스포저가 존재해 특정 차주 부실화에 따른 동반 부실 위험이 존재한다"고 지적했다.

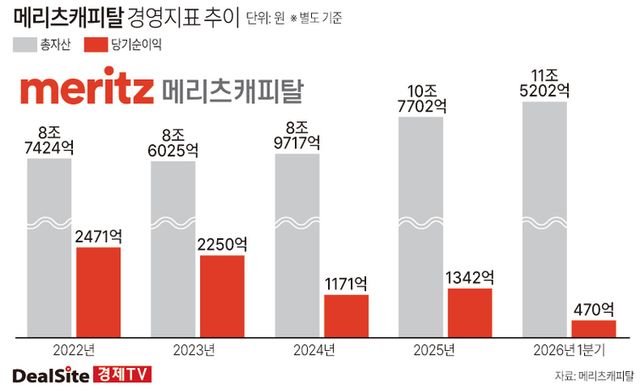

메리츠캐피탈의 순이익은 지난 2023년까지 2000억원대를 웃돌다가, 2024년과 지난해 1000억원대로 급감했다. 부동산 PF 위기에 홈플러스 사태가 겹치면서 대손비용 부담이 커진 탓이다. 올해 1분기 별도 순이익은 470억원으로, 지난해 1분기보다 66.0% 증가하면서 수익성 회복세를 나타냈다.

특히 메리츠캐피탈은 다른 계열사에 비해 자기자본과 자산 규모가 작은 계열사이기 때문에, 같은 충격에도 충격파가 더 크다. 투자자산 건당 익스포저(위험노출액)가 크고, 만기가 장기이기 때문에 장기간 투자금이 묶일 경우 메리츠캐피탈이 상대적으로 더 큰 타격을 입는 구조다.

분기보고서에 따르면, 올해 1분기 말 메리츠캐피탈의 별도 기준 자기자본은 1조7420억원으로, 메리츠증권 7조7926억원과 메리츠화재 5조8517억원과 큰 차이를 보인다. 별도 자산도 11조5202억원으로, 메리츠증권 81조9433억원과 메리츠화재 43조1159억원에 비해 한참 쳐진다.

실제 메리츠화재와 메리츠증권의 올해 1분기 건전성 지표는 우수한 수준을 유지했지만, 메리츠캐피탈의 건전성 지표는 부동산 PF 위기가 한창인 2023년 수준보다 더 악화된 상태다.

애큐온캐피탈 인수 시 캐피탈사 9위→4위 도약

그룹 3각 투자의 이점을 살리려면, 메리츠캐피탈의 자산을 키울 필요가 있다. 메리츠캐피탈이 매각, 경·공매로 적극적인 회수 전략을 펼치는 동시에 외형 성장으로 건전성 위기를 풀어보겠다는 복안이다.

메리츠금융지주에 따르면, 올해 1분기 메리츠캐피탈의 자산 기여도는 그룹의 8%에 불과하다. 당기순이익 기여도도 6% 수준이다. 반면 메리츠증권은 자산의 60%, 순이익의 37%를 차지했다. 메리츠화재를 포함한 보험 부문의 비중도 그룹 자산의 32%와 그룹 순이익의 57%에 달했다. 별도 기준으로 단순 합산한 자산과 순이익을 토대로 기여도를 계산했다.

이런 가운데 메리츠금융이 최근 애큐온캐피탈 본입찰에 참여한 가운데 애큐온캐피탈 인수가 그룹의 수익성을 한 단계 높일 M&A(인수·합병)로 주목받고 있다. 메리츠캐피탈이 외형을 키우면 딜소싱 역량을 강화할 수 있기 때문이다.

박혜진 대신증권 연구원은 "애큐온캐피탈은 메리츠캐피탈과 마찬가지로 기업금융 중심의 비슷한 사업구조를 가지고 있어 비즈니스 확장에 유리한 구조"라며 "외형 확장 측면에서도 긍정적"이라고 평가했다.

특히 JB우리캐피탈이 지방은행들을 제치고 JB금융지주 순이익 1위 계열사로 부상하는 등 금융지주회사들도 캐피탈사의 높은 수익성에 주목하고 있다. 캐피탈업의 장점은 높은 ROE(자기자본이익률)와 ROA(총자산순이익률)다. 저축은행에 비해 조달비용이 높지만, 투자 한도 규제에서 저축은행에 비해 자유롭다는 이점도 있다.

한편, 메리츠캐피탈 자산규모는 11조5202억원으로 현재 업계 9위다. 애큐온캐피탈의 자산은 4조4364억원으로 메리츠캐피탈과 애큐온캐피탈의 자산을 단순 합산할 경우 15조9566억에 달해 현대커머셜(13조7755억원)을 제치고 업계 4위로 도약하게 된다.

다만, 문제는 메리츠증권이 부담할 1조원대 인수가격이다. 애큐온저축은행을 분리해서 인수할 경우 인수가 부담을 덜 수 있다. 경영공시에 따르면, 애큐온저축은행의 순자산 가치는 4852억원이다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.