| 서울=한스경제 전시현 기자 | 비트코인의 6만달러 반등은 숏스퀴즈가 아니라 매수세 회복에 따른 결과라는 분석이 나왔다. 숏 포지션 강제 청산이 가격을 끌어올린 흐름이 아니라, 시장가 매수 주문이 다시 우위를 차지했다는 진단이다. 업계에 따르면 온체인 애널리스트 악셀 아들러 주니어는 최근 블로그를 통해 비트코인 반등의 핵심 배경으로 테이커 매수세 회복과 양수 펀딩비 유지를 제시했다.

▲ 숏청산 아닌 매수 우위

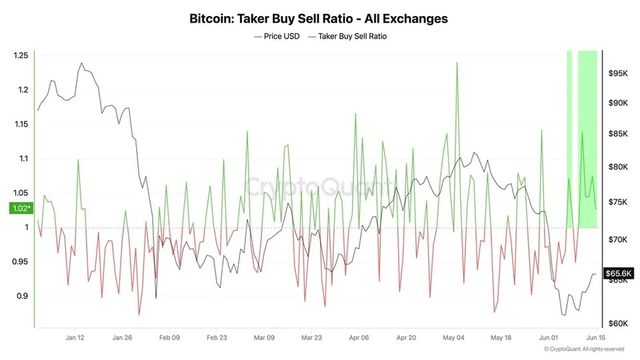

아들러는 최근 10일 가운데 8일 동안 테이커 매수·매도 비율이 1을 웃돌았다고 분석했다. 테이커 매수·매도 비율은 시장가 매수와 시장가 매도의 상대 강도를 보여주는 지표다. 이 비율이 1을 넘으면 매수 주문이 매도 주문보다 우세했다는 뜻이다. 하락 국면에서는 매도세가 가격을 눌렀지만, 6월 6일 이후에는 이 비율이 평균 1.03까지 올랐다. 매수세가 다시 가격을 받치는 흐름으로 돌아섰다는 설명이다.

펀딩비 흐름도 같은 방향을 가리켰다. 아들러에 따르면 비트코인 펀딩비는 10일 연속 양수를 유지했다. 펀딩비는 무기한 선물시장에서 롱 포지션과 숏 포지션 사이에 오가는 비용이다. 양수 펀딩비는 롱 포지션 수요가 숏 포지션보다 강하다는 의미다. 가격 반등 직전 시장이 숏에 과도하게 쏠린 뒤 강제 청산이 이어졌다면 펀딩비는 음수로 내려가거나 불안정한 흐름을 보였어야 한다. 이번 반등에서는 이 같은 신호가 확인되지 않았다는 게 그의 판단이다.

▲ 6만달러 시험 뒤에도 펀딩비 양수

전형적인 숏스퀴즈는 반등 직전 숏 포지션이 과도하게 쌓인 상황에서 발생한다. 가격이 일정 수준을 넘어서면 숏 포지션 청산이 잇따르고, 청산 물량이 다시 매수 압력으로 작용한다. 이 과정에서 가격은 단기간 급등한다. 아들러는 이번 흐름이 이 구조와 다르다고 설명했다. 비트코인이 6만달러 구간을 시험한 뒤에도 펀딩비가 계속 양수권에 머물렀기 때문이다. 시장이 숏에 크게 기울지 않았고, 강제 청산보다 자발적 매수 유입이 반등을 이끌었다는 뜻이다.

다만 양수 펀딩비는 양면성을 갖는다. 매수세 회복을 보여주는 동시에 롱 레버리지 증가를 뜻한다. 롱 포지션이 적정 수준에서 유지되면 상승 흐름을 뒷받침할 수 있다. 수요가 약한 상태에서 펀딩비만 빠르게 오르면 시장은 다시 취약해진다. 가격이 작은 충격에도 흔들릴 수 있어서다. 아들러는 펀딩비가 완만한 양수를 유지하는 것은 문제되지 않지만, 수요 없이 펀딩비만 급등하면 조정 위험이 커질 수 있다고 짚었다.

▲ 반등 지속 조건은 매수세와 펀딩비

업계 관계자들은 "현재 가상자산 시장에 대해 위험자산 선호가 일부 회복됐지만 공격적 레버리지 장세로 판단하기에는 이르다"고 평가했다. 비트코인이 6만달러선을 회복한 뒤 상승 흐름을 이어가려면 △테이커 매수세 유지 △펀딩비 과열 방지라는 두 조건이 필요하다는 설명이다. 한 업계 관계자는 "매수 수요가 실제 거래량으로 확인되지 않으면 반등 동력은 약해질 수 있다"고 말했다.

다른 업계 관계자는 "이번 상승이 숏스퀴즈보다 매수세 회복에 가까운 만큼 단기 반등의 질을 따져야 한다"고 강조했다. 시장 수요가 되살아난 점은 긍정적이지만 롱 레버리지 확대는 새로운 부담으로 작용할 수 있다는 지적이다. 업계에서는 비트코인의 다음 분기점으로 6만달러 안착 여부와 펀딩비 안정성을 꼽고 있다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.