김진웅 NH투자증권 100세시대연구소 연구위원은 9일 발간한 ‘THE100리포트 125호’에서 2025년 통계청 가계금융·복지조사 마이크로데이터를 바탕으로 가구주 유형별 순자산 상위 1% 가구의 특징을 분석했다. 이번 보고서는 가구주 연령대와 거주지역, 근로자·자영업자 여부에 따라 상위 1% 가구의 자산 규모와 구성, 소득·지출 구조를 비교했다.

|

◇수도권·자영업자 쏠림…격차 키운 건 비거주 부동산

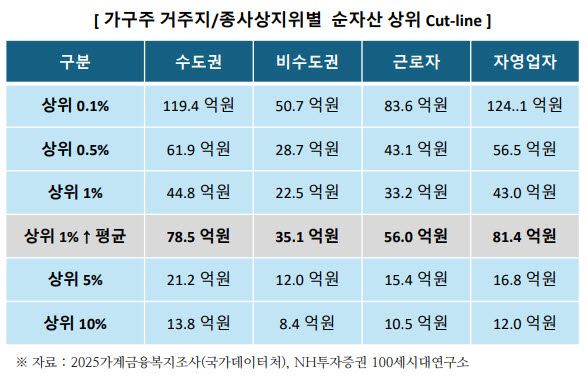

지역별 차이는 컸다. 수도권 상위 1% 가구의 평균 순자산은 78억 5000만원으로, 비수도권 상위 1% 가구의 35억 1000만원보다 43억 4000만원 많았다. 순자산 상위 1% 진입 기준도 수도권은 44억 8000만원, 비수도권은 22억 5000만원으로 두 배 가까이 차이 났다. 최상위권으로 갈수록 격차는 더 커졌다. 상위 0.1% 진입 기준은 수도권 119억 4000만원, 비수도권 50억 7000만원으로 약 69억원 차이를 보였다.

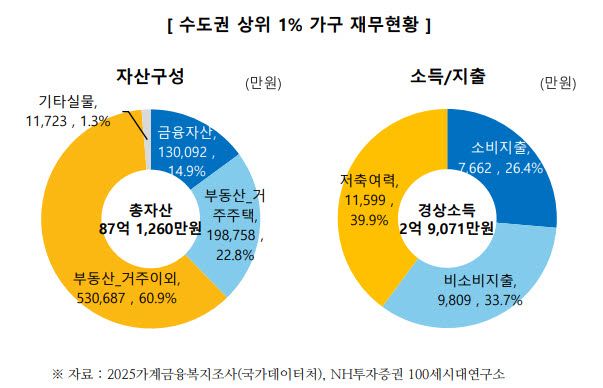

수도권 상위 1% 가구의 자산은 부동산에 집중돼 있었다. 이들 가구의 총자산은 평균 87억 1260만원으로 집계됐다. 이 가운데 거주주택 이외 부동산이 53억 687만원으로 전체의 60.9%를 차지했다. 거주주택 19억 8758만원까지 더하면 부동산 비중은 83.7%에 달한다. 금융자산 비중은 14.9%에 그쳤지만, 절대 규모로는 13억 92만원 수준이었다.

비수도권 상위 1% 가구도 자산 축적 구조는 부동산 중심이었다. 총자산은 평균 39억 3163만원으로 수도권보다 작았지만, 거주주택 이외 부동산이 24억 9146만원으로 63.4%를 차지했다. 거주주택을 포함한 부동산 비중은 약 80%였다. 비수도권 역시 금액 규모는 수도권보다 작지만, 자산과 소득 모두에서 안정적인 부의 축적 기반을 갖추고 있다는 분석이다.

직업 형태별로는 자영업자 가구의 자산 규모가 근로자 가구를 크게 웃돌았다. 자영업자 상위 1% 가구의 평균 순자산은 81억 4000만원으로, 근로자 상위 1% 가구의 56억원보다 약 25억원 많았다. 상위 1% 진입 기준도 자영업자는 43억원으로 근로자 33억 2000만원을 웃돌았다. 상위 0.1% 진입 기준은 자영업자 124억 1000만원, 근로자 83억 6000만원으로 격차가 더 확대됐다.

자영업자 상위 1% 가구의 자산 포트폴리오는 비거주 부동산에 강하게 쏠려 있었다. 총자산은 평균 92억 7489만원이었고, 이 중 거주주택 이외 부동산이 68억 9586만원으로 74.3%를 차지했다. 거주주택까지 포함하면 전체 자산의 약 88%가 부동산이었다. 금융자산은 8억 4758만원으로 9.1%에 그쳤다. 보고서는 자영업자 가구의 자산 형성이 사업 운영과 연계된 상업용 부동산이나 임대용 부동산을 중심으로 이뤄지고 있는 것으로 추정했다.

근로자 상위 1% 가구는 자영업자와 비교해 거주용 부동산과 금융자산 비중이 상대적으로 높았다. 총자산은 평균 63억 3978만원이었고, 거주주택 이외 부동산이 31억 8225만원으로 50.2%를 차지했다. 거주주택은 18억 3919만원으로 29.0%, 금융자산은 12억 4374만원으로 19.6%였다. 높은 근로소득을 바탕으로 안정적인 현금흐름을 확보하면서 거주주택과 금융상품을 함께 활용해 자산을 형성하는 구조로 풀이된다.

|

|

◇나이 들수록 문턱 높아져…상위 1% 공통점은 ‘40% 저축여력’

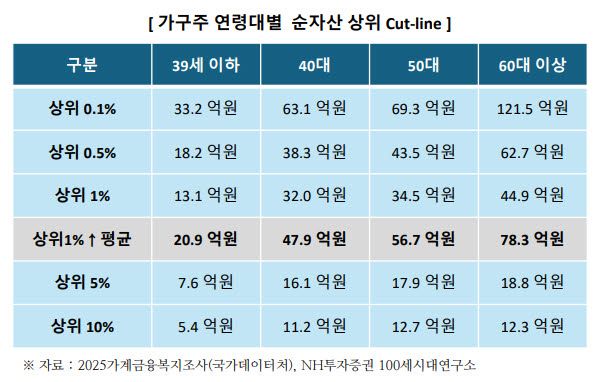

연령대별로도 상위권 진입 문턱은 크게 달라졌다. 순자산 상위 1% 진입 기준은 39세 이하 13억 1000만원, 40대 32억원, 50대 34억 5000만원, 60대 이상 44억 9000만원으로 연령대가 높아질수록 상승했다. 상위 1% 가구의 평균 순자산도 39세 이하 20억 9000만원에서 40대 47억 9000만원, 50대 56억 7000만원, 60대 이상 78억 3000만원으로 늘었다.

보고서는 이를 두고 자산 형성이 단기간의 고소득만으로 이뤄지기보다 장기간의 소득 활동과 투자, 부동산 보유를 통해 누적되는 결과라고 설명했다. 특히 상위 0.1% 구간에서는 연령대별 격차가 더 컸다. 상위 0.1% 진입 기준은 39세 이하 33억 2000만원, 40대 63억 1000만원, 50대 69억 3000만원, 60대 이상 121억 5000만원이었다. 장기 자산증식 효과와 함께 상속·증여 등 세대 간 자산 이전 영향도 일부 반영된 것으로 해석된다.

연령별 자산 구성도 달랐다. 39세 이하 상위 1% 가구는 총자산이 평균 24억 869만원이었다. 거주주택이 11억 1779만원으로 46.4%, 거주주택 이외 부동산이 7억 5072만원으로 31.2%를 차지했다. 전체 자산의 약 78%가 부동산에 집중된 셈이다. 다만 금융자산도 4억 2174만원으로 17.5%를 차지해 부동산을 기반으로 안정성을 확보하면서 금융자산 운용도 병행하는 모습이 나타났다.

40대 상위 1% 가구는 투자용 부동산 비중이 크게 높아지는 시기였다. 총자산은 평균 58억 3415만원으로 39세 이하보다 두 배 이상 많았다. 특히 거주주택 이외 부동산 비중이 59.8%로 가장 높게 나타났다. 수익형·투자형 부동산을 적극 보유하며 자산을 키우는 단계로 풀이된다. 다만 자녀 교육비와 주거비, 세금 부담 등 생애주기상 지출 확대가 겹치면서 저축여력 비중은 25.0%로 다른 유형보다 낮았다.

50대 상위 1% 가구는 자산 규모 확대와 유동성 확보가 함께 나타났다. 총자산은 평균 64억 907만원으로 40대보다 많았고, 거주주택 이외 부동산 비중은 48.9%로 낮아졌다. 대신 거주주택 비중은 29.7%, 금융자산 비중은 19.8%로 높아졌다. 50대에 접어들면서 투자용 부동산에 집중하기보다 거주 안정성과 금융자산을 함께 고려하는 균형형 자산관리 단계로 이동한 것으로 해석된다.

60대 이상 상위 1% 가구는 자산 규모가 정점에 이르렀다. 총자산은 평균 86억 206만원으로 연령대 중 가장 컸고, 거주주택 이외 부동산 비중이 63.3%에 달했다. 경상소득은 연 2억 8642만원으로 50대보다 낮았지만, 저축여력은 1억 2021만원으로 소득의 42.0%를 차지했다. 공격적인 자산 확대보다 자산 보존과 안정적 현금흐름, 승계 준비에 무게가 실리는 단계라는 평가다.

아울러 상위 1% 가구의 공통점은 높은 저축여력이었다. 40대를 제외하면 대부분 유형에서 소득의 약 40%를 저축여력으로 확보했다. 39세 이하 상위 1% 가구의 저축여력은 경상소득의 40.7%, 50대는 39.1%, 60대 이상은 42.0%였다. 지역별로는 수도권 39.9%, 비수도권 39.3%였고, 종사상 지위별로는 근로자 39.1%, 자영업자 40.8%였다.

보고서는 부자가 되기 위해 단순히 높은 소득만이 중요한 것은 아니라고 봤다. 소득의 상당 부분을 소비하지 않고 투자와 자산 축적에 활용하는 구조가 자산 형성의 핵심이라는 설명이다. 김 연구위원은 “소득 규모와 무관하게 저축여력 40% 수준을 꾸준히 유지하고 투자에 활용하는 것이 부를 쌓아가는 데 중요한 요소”라고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요