이 기사는 2026년 6월 4일 16시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

이동채 에코프로 창업주가 최근 성일하이텍의 450억원 규모 제3자배정 유상증자에 출자자로 참여한 것으로 확인됐다. 폐배터리 재활용 계열사인 에코프로씨엔지를 보유한 상황에서 경쟁사 성격의 성일하이텍에 개인 자금을 투입한 것으로, 유럽 폐배터리 시장에서 양사 협력 가능성에 무게가 실린다.

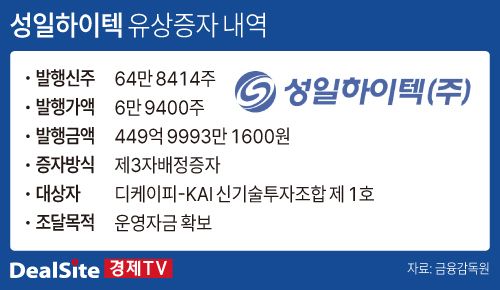

4일 투자은행(IB) 업계와 에코프로 내부 사정에 정통한 관계자에 따르면 이 회장은 최근 성일하이텍 유상증자에 참여한 '디케이피-KAI 신기술투자조합 제1호'의 주요 출자자(LP)로 이름을 올렸다. 투자금은 2~3년 후 회수(엑시트)하는 구조로 알려졌다.

앞서 성일하이텍은 제3자배정 방식으로 신주 64만8414주를 발행해 약 450억원을 조달했다. 발행가는 주당 6만9400원이며, 신기술투자조합이 물량 전량을 인수했다. 조달 자금은 블랙매스 매입 등에 투입될 예정이다.

눈길을 끄는 대목은 에코프로 창업주가 사실상 경쟁사에 투자했다는 점이다. 에코프로는 폐배터리 재활용 자회사 에코프로씨엔지를 통해 자체 밸류체인을 구축하고 있다. 그럼에도 이 회장이 성일하이텍에 자금을 댄 것은 단순 재무적 투자 이상의 의미가 있다는 해석이 나온다.

업계에서는 이번 투자의 배경으로 유럽 사업 시너지를 꼽는다. 에코프로비엠은 지난해 헝가리 데브레첸 양극재 공장을 준공하며 유럽 생산 체제를 구축했다. 양극재 생산 과정에서 발생하는 스크랩과 불량품 처리 수요도 자연스럽게 늘어나는 구조다.

문제는 유럽연합(EU)의 환경 규제다. 배터리 스크랩을 역외로 반출하는 데 제약이 커 현지 처리 인프라 확보가 중요해졌다. 성일하이텍은 헝가리에서 폐배터리 전처리 공장을 운영하며 현지 네트워크를 구축해 놓은 상태다. 2019년 1공장, 2021년 2공장을 잇따라 가동하며 유럽 내 처리 능력을 확대했다.

결국 에코프로 입장에서는 유럽 내 폐배터리 처리 거점을 확보한 성일하이텍이 잠재적 협력 파트너가 될 수밖에 없다는 분석이다. 한 업계 관계자는 "에코프로씨엔지가 그룹 내 발생 물량을 모두 처리하기는 현실적으로 쉽지 않다"며 "유럽 사업이 확대될수록 성일하이텍과의 협력 필요성은 커질 수밖에 없다"고 말했다.

과거 투자 성과도 이번 결정에 영향을 미친 것으로 보인다. 에코프로의 기업주도형 벤처캐피털(CVC)인 에코프로파트너스는 2021년 성일하이텍에 투자한 뒤 상장 과정에서 내부수익률(IRR) 148%를 기록한 바 있다. 최근 전기차 캐즘 영향으로 성일하이텍 주가가 장기간 부진한 흐름을 보인 점 역시 저가 매수 기회로 판단했을 가능성이 제기된다.

다만 일각에서는 이번 투자가 재무적 수익보다는 전략적 성격이 짙다고 평가한다. 향후 유럽 배터리 자원순환 시장이 확대될 경우 성일하이텍의 현지 인프라는 에코프로에도 중요한 자산이 될 수 있기 때문이다.

이에 대해 에코프로 측은 "이 회장의 개인 자격 투자 활동에 대해서는 확인하기 어렵다"고 밝혔다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.