이 기사는 2026년 6월 2일 07시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

코리아신탁이 자본건전성 측면에서 업계의 새로운 리스크 요인으로 부상하고 있다. 신탁사의 재무 체력을 가늠하는 핵심 지표인 영업용순자본비율(NCR)이 규제 기준선 턱밑까지 추락하면서다. 지방 부동산 경기 침체 장기화 속에 신탁계정대여금이 눈덩이처럼 불어나면서 영업용순자본을 잠식한 결과라는 분석이 나온다.

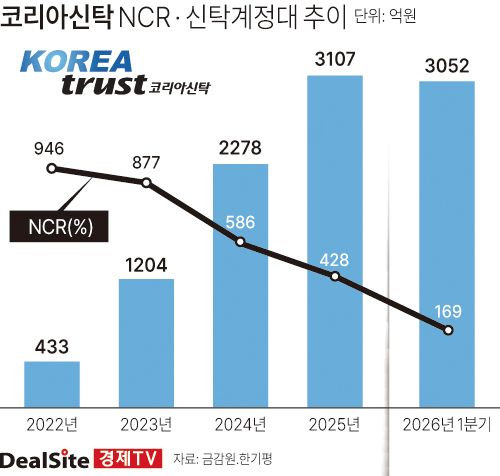

2일 업계에 따르면 코리아신탁의 올해 1분기 NCR은 169%를 기록했다. 지난해 말 428%에서 불과 한 분기 만에 259%포인트 급락한 수치다. 금융당국이 요구하는 최소 기준인 150%와의 격차도 19%포인트에 불과하다.

NCR은 은행의 BIS 자기자본비율과 유사한 개념으로, 신탁사가 보유한 영업용순자본을 총위험액으로 나눈 건전성 지표다. 우발채무와 신탁계정대, 투자자산 등 각종 위험요인을 감당할 수 있는 자본 여력을 보여주는 만큼 금융당국은 150% 이상 유지를 의무화하고 있다.

문제는 코리아신탁의 NCR 하락이 일시적 현상이 아니라는 점이다. 불과 3~4년 전만 해도 업계 최고 수준의 자본 여력을 자랑했지만 현재는 규제선 방어를 걱정해야 하는 처지로 내몰렸다.

실제 NCR은 ▲2022년 946% ▲2023년 877% ▲2024년 586% ▲2025년 428% ▲2026년 1분기 169%로 매년 가파른 하락세를 보였다. 업계에서는 "초우량 신탁사에서 건전성 우려 기업으로 체질이 급변했다"는 평가까지 나온다.

NCR 추락의 배경에는 급증한 신탁계정대가 자리한다. 신탁계정대는 사업장 운영을 위해 신탁사가 먼저 투입한 자금으로 사실상 대출채권 성격을 띤다. 사업이 정상적으로 마무리되면 분양대금이나 매각대금으로 회수되지만, 사업이 지연될수록 자금 회수 시점도 늦어진다.

코리아신탁의 올해 1분기 신탁계정대여금은 3052억원으로 집계됐다. 2022년 말과 비교하면 7배 이상 증가한 규모다. 전국 사업장 곳곳에 회사 고유자금이 대거 묶여 있는 셈이다. 시장에서는 지방 미분양 누적이 신탁계정대 증가의 핵심 원인으로 보고 있다. 책임준공형 관리형토지신탁 사업장에서 시공사 부실이나 공사 중단이 발생하면 신탁사가 직접 자금을 투입해 사업을 유지해야 하기 때문이다.

특히 독립계 신탁사인 코리아신탁은 금융지주 계열 신탁사 대비 사업장 규모가 작고 중견·중소 건설사 비중이 높은 편이다. 부동산 경기 침체 국면에서는 책임준공 미이행 위험에 더 크게 노출될 수밖에 없는 구조다.

업계 관계자는 "분양이 원활하면 수분양자의 중도금과 잔금으로 공사비가 충당되지만 지방 미분양이 장기화되면서 현금흐름 공백을 신탁사가 자체 자금으로 메우고 있다"며 "신탁계정대 증가가 NCR 하락으로 직결되는 구조"라고 설명했다.

레버리지 부담도 적지 않다. 코리아신탁의 자기자본 대비 신탁계정대 비율은 184%에 달한다. 회사가 보유한 자본을 모두 동원해도 사업장에 묶인 자금의 절반 수준밖에 감당하지 못한다는 의미다.

업계에서는 최근 코리아신탁의 실적 개선보다 NCR 추이를 더 주목하고 있다. 앞서 1분기 실적은 충당금 환입 효과에 힘입어 개선됐지만, 신탁계정대 증가와 NCR 하락은 여전히 진행형이기 때문이다. 일회성 회계이익과 달리 신탁계정대는 향후 추가 충당금 적립과 유동성 부담으로 이어질 수 있다는 점에서 건전성 관리가 최대 과제로 떠오르고 있다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.