이 기사는 2026년 5월 28일 16시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

세아홀딩스의 현금 곳간에 경고등이 켜졌다. 철강 업황 부진으로 영업현금창출력이 약화된 가운데 통상임금 소송 정산과 공격적인 설비투자(CAPEX)가 동시에 진행되면서 외부 차입 의존도가 빠르게 높아지고 있다. 특히 본업 회복 속도보다 현금 유출 속도가 더 빠르다는 점에서 재무 부담 우려가 커지는 모습이다.

28일 세아홀딩스에 따르면 지난해 영업활동현금흐름은 1063억원으로 전년(2652억원) 대비 약 60% 급감했다. 외형 감소보다 시장이 주목하는 부분은 현금흐름 악화의 원인이다. 단순 영업 부진보다는 운전자본 변동 영향이 컸는데, 그중에서도 통상임금 소송 관련 충당부채 감소가 결정적이었다.

실제 지난해 통상임금 충당부채는 365억원으로 전년(1236억원) 대비 871억원 줄었다. 일부는 퇴직자 미지급분 청구 불가 판결에 따른 회계상 환입 효과가 반영됐지만, 업계에서는 상당 부분이 실제 현금 유출로 이어졌을 가능성에 무게를 두고 있다. 세아베스틸의 통상임금 관련 총 예상 손실 규모가 약 900억원 수준으로 추산되는 만큼 사실상 대부분이 비용 처리 단계에 진입했다는 분석이다.

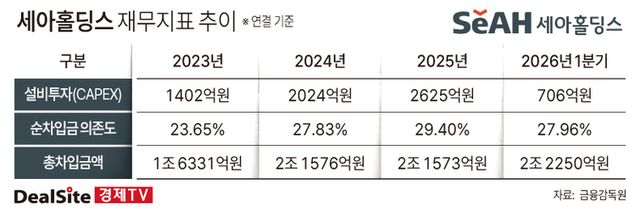

세아홀딩스 관계자는 “일부 대상자들과 개별 합의가 진행 중인 상황이라 정확한 지급 규모를 특정하기 어렵다”고 설명했다. 문제는 현금 유출 요인이 여기서 끝나지 않는다는 점이다. 세아홀딩스의 CAPEX는 최근 3년간 가파른 증가세를 보이고 있다. 투자 규모는 ▲2023년 1402억원 ▲2024년 2024억원 ▲2025년 2625억원으로 확대됐으며 올해 1분기에만 706억원이 집행됐다. 철강 업황 둔화 국면에서도 투자 속도를 늦추지 않고 있는 셈이다.

특히 신사업 투자 부담이 만만치 않다. 세아홀딩스가 지분 61.72%를 보유한 세아베스틸지주는 2130억원을 투입해 미국 텍사스에 특수합금 공장(SST)을 건설 중이다. 세아항공방산소재 역시 항공·방산용 알루미늄 신공장 투자에 나섰다. 초기 투자 규모만 588억원이며 향후 최대 1000억원 수준까지 확대될 가능성이 거론된다.

시장에서는 전략 방향 자체보다 ‘재원 조달 구조’를 더 주목하는 분위기다. 본업에서 창출되는 현금만으로는 투자와 각종 일회성 지출을 감당하기 어려워지면서 차입 확대가 사실상 불가피해졌기 때문이다.

실제 순차입금의존도는 ▲2023년 23.65% ▲2024년 27.83% ▲2025년 29.40% ▲2026년 1분기 27.96%로 상승 흐름을 이어가고 있다. 통상적으로 30% 안팎은 재무 부담 확대 구간으로 인식되는 만큼 시장 경계감도 커지고 있다. 총차입금 역시 ▲2023년 1조6331억원 ▲2024년 2조1576억원 ▲2025년 2조1573억원 ▲2026년 1분기 2조2250억원으로 우상향 추세다.

업계에서는 세아홀딩스의 투자 방향성 자체는 긍정적으로 평가하면서도, 철강 업황 회복 속도가 예상보다 더딜 경우 재무 부담이 예상보다 장기화될 가능성을 주시하고 있다. 특히 미국 투자와 항공·방산 소재 사업은 중장기 성장동력으로 꼽히지만, 초기에는 대규모 선투자가 불가피한 구조라는 점에서 단기간 현금흐름 개선 효과를 기대하기 어렵다는 분석이다.

세아홀딩스는 본업 회복을 통해 재무 부담을 완화한다는 방침이다. 회사 측은 “지난해 4분기를 저점으로 철강 수요와 제품 판매량이 점진적으로 회복되고 있다”며 “고부가 특수강 중심의 판매 믹스 개선으로 수익성을 확보해 나갈 계획”이라고 밝혔다.

다만 시장에서는 결국 관건은 ‘속도’라는 평가가 나온다. 통상임금 지급과 CAPEX 집행은 이미 현실화된 현금 유출인 반면, 업황 회복에 따른 실적 개선은 아직 기대 영역에 머물러 있어서다. 철강 업황 반등이 지연될 경우 세아홀딩스의 차입 부담 역시 한층 무거워질 가능성이 제기된다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.