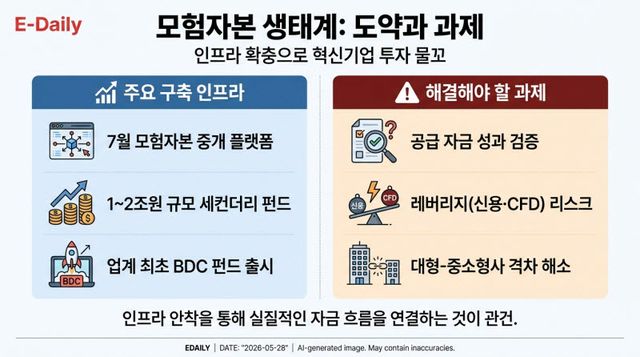

증권사의 모험자본 투자 생태계 조성을 위해 정부도 다양한 인프라 조성에 나섰다. 모험자본 시장의 고질적 문제였던 정보 비대칭 해소를 위해 오는 7월 ‘모험자본 중개 플랫폼’ 출시가 예정돼 있다. 자금 수요자인 기업과 공급자인 증권사·벤처캐피탈(VC)의 정보를 집적하고 검색·추천·매칭을 지원하는 시장 인프라로, 펀드 간접투자 외에 증권사의 직접투자 연결도 지원한다.

|

회수 시장 문제도 정면으로 다뤄지기 시작했다. 기업공개(IPO)에 과도하게 편중된 회수 구조를 개선하기 위해 금투업계가 공동으로 1조~2조원 규모(잠정)의 세컨더리 투자를 추진 중이며, 6월까지 세부 운영방안이 마련된다. 기업성장집합투자기구(BDC) 측면에서는 신한자산운용이 제도 시행 후 업계 최초로 BDC 펀드를 출시해 일반 투자자의 비상장 벤처 투자 참여 길도 열렸다.

그러나 구조적 문제는 아직 해소되지 않았다는 지적도 나온다. 공급 자금의 상당 비중이 하이일드 채무증권이나 정책펀드·조합을 통한 간접 자금으로 설계돼 있어, 실제로 혁신기업에 얼마나 직접 도달하고 있는지에 대한 위험 조정 성과 검증이 필요하다는 지적이 계속 나온다. 금감원도 “무늬만 모험자본이 아닌 실질적 공급 기능을 충실히 수행해 달라”는 주문을 반복하고 있다.

레버리지 투자 급증도 뇌관이다. 신용거래융자·미수·차액결제거래(CFD) 등 레버리지 절대 규모가 상승하면서 모험자본 공급 확대와 리스크 관리라는 두 마리 토끼를 동시에 잡아야 하는 과제가 주어졌다. 대형사에 집중되는 모험자본 생태계의 과실을 중소형사와 어떻게 나눌지도 풀어야 할 숙제다.

업계에서는 그럼에도 지금의 흐름을 긍정적으로 평가하는 시각이 적지 않다. 한 대형 증권사 IB 관계자는 “플랫폼이든 세컨더리 펀드든, 과거엔 아예 없던 인프라가 단기간에 동시다발적으로 만들어지고 있다는 것 자체가 의미 있는 변화”라며 “이제 틀이 갖춰지기 시작했으니, 실제 자금 흐름이 따라오는 건 시간문제”라고 말했다. 벤처업계 한 관계자도 “증권사가 직접투자에 적극적으로 나서면 벤처캐피탈(VC) 중심이던 모험자본 시장의 저변 자체가 달라질 수 있다”고 기대감을 나타냈다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요