|

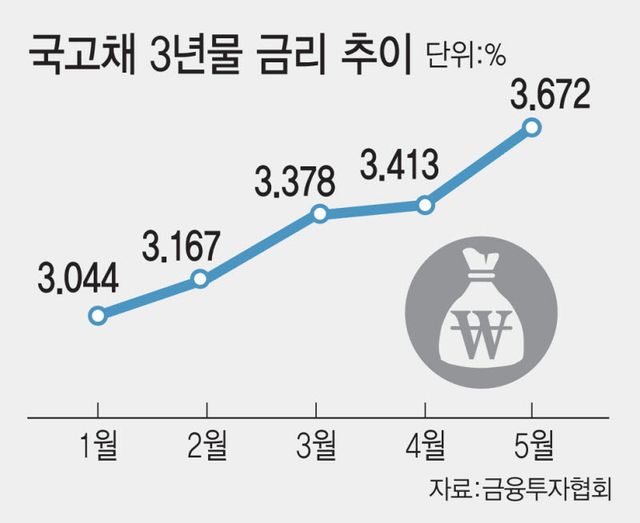

26일 금융투자협회에 따르면 국고채 3년물 금리는 이달 15일 3.766%로 연중 고점을 기록하고 이후 5거래일 연속 3.7%대로 거래됐다. 연중 최저치였던 지난 1월 8일 2.902%보다 1%포인트 가까이 오른 수치다. 연초 2.5%대로 출발했다가 5월 중 2.2~2.3%대로 내려앉은 지난해와 상반된 흐름이다. 이날 오전 국고채 3년물 금리는 3.683%로 거래됐다.

국고채 금리는 미국-이란 전쟁에 따른 물가 상승 압력을 받아왔다. 최근에는 한국은행의 기준금리 인상 가능성과 미국 및 일본 등 주요국가의 국채 금리 상승 여파까지 더해졌다. 이 영향은 시장 기대심리를 반영하는 국고채 5년물과 성장률·재정 전망 등을 가늠하게 하는 국고채 10년물 금리로도 번졌다. 올해 1월 3.2%대였던 국고채 5년물 금리는 이날 오전 기준 3.909%로, 국고채 10년물 금리는 3.3%대에서 4.057%로 급등했다. 국고채 5년물과 10년물 금리 역시 지난해에는 연초 대비 5월에 0.1%포인트 이상 하락했다.

국고채 금리가 오르면 조달금리가 오르는터라 중금리대출을 확대 중인 금융권은 부담이라는 입장이다. 순리대로라면 조달금리 상승분만큼 대출금리를 올리면 되지만, 중·저신용자에 대한 적정 금리를 산정하라는 금융당국의 압박에 대출금리 상승폭에 보이지 않는 상한선이 생겼다는 얘기다. 최근 증시 호황으로 수신 확보도 어려워 금융권은 국고채 금리 영향을 고스란히 받고 있다. 한 시중은행 관계자는 “수신금리를 올려도 수신이 들어오지 않아 대출을 위한 외부 자금 조달이 불가피하다”고 말했다.

금융권은 가산금리를 낮추는 등의 방식으로 중·저신용자에 대한 금리 상한선을 지지 중이다. 은행연합회 공시에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)이 올해 3월 601~650점 차주에 공급한 대출의 평균 최고금리는 8.64%, 650~700점 구간 차주에는 7.63%의 최고금리를 적용했다. 최근 오른 국고채 금리와 신용등급에 따른 리스크 등을 모두 포함하면 9% 이상의 대출금리가 산정돼야 한다는 의견이 나온다. 중금리대출 금리는 조달금리에 차주 부실 가능성을 반영한 위험 비용, 업무원가, 목표마진 등을 더해 산정된다.

하지만 금융당국이 포용금융 가이드라인을 내놓고 중금리대출 규모도 대폭 확대하게 되면 금융권은 불가피하게 대출금리를 올릴 수밖에 없을 것이란 반응이다. 대출금리가 오르면 당초 예상과 달리 중·저신용자들의 대출금리 부담도 커질 공산이 크다. 은행권 관계자는 “중·저신용자 대출 공급 확대와 금리 인하가 동시에 진행되면 이자이익 감소와 리스크 부담이 함께 오게 된다”면서 “포용금융 차원에서 금리를 많이 올리진 않겠지만 1%포인트 이상만 올라도 금리 부담을 느끼는 게 중·저신용자 차주”라고 말했다.

이런 와중 금융권 안팎에서는 국고채 금리가 오는 9~10월까지 상승세를 이어갈 것이란 관측이 나온다. 한국은행이 연내 1~2차례 기준금리를 올릴 여지를 남겼고, 환율 불안 상태도 지속 중이란 이유다. 박형중 우리은행 이코노미스트는 “한국은행이 내년에도 기준금리를 올릴 수 있다”면서 “금리가 많이 올라가면 은행 입장에서 연체율 관리 필요성이 커질 수 있는데, 이렇게 되면 은행도 대출금리를 내릴 수 없는 상황이 오게 된다”고 내다봤다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요