이 기사는 2026년 5월 25일 07시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

롯데건설의 차입 부담이 '레고랜드 디폴트 사태' 시절로 회귀했다는 분석이 나온다. 총차입금의존도가 30%를 넘어서면서 안정권을 벗어나고 있어서다. 단순 상환력을 끌어 올려 PF(프로젝트파이낸싱) 우발채무 대응력을 높여야 한다는 관측도 제기된다. 단순 부채비율 만을 앞세워 회사의 재무 건전성이 개선됐다는 롯데건설의 자평이 '눈 가리고 아웅'에 지나지 않았다는 지적이다.

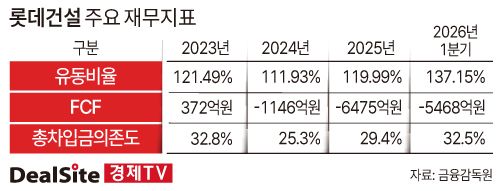

22일 업계에 따르면 롯데건설의 지난 1분기 총차입금의존도는 32.5%로 전년 말 대비 3.1%p(포인트) 상승했다. 단기차입금과 장기차입금이 전년 말 대비 각각 45%씩 증가한 영향이다.

총차입금의존도는 자산 가운데 외부 차입금이 차지하는 비중을 의미하는 대표적인 재무안정성 지표다. 통상 30%를 넘어설 경우 재무 부담이 커졌다는 신호로 해석된다. 롯데건설은 2024~2025년 20%대를 유지하며 차입 부담을 낮춰왔지만, 이번 상승으로 다시 2023년 레고랜드 사태 당시 수준으로 회귀했다는 평가가 나온다.

시장에서는 롯데건설이 아직 ‘안정권’에 진입했다고 보기 어렵다는 시각이 적지 않다. 회사는 최근 자료를 통해 “부채비율이 200% 이하로 진입한 뒤 지속적인 개선세를 이어가고 있다”며 “재무 안전성 지표 역시 강화됐다”고 설명했다. 실제 1분기 기준 부채비율은 168.2%로 전년 말 대비 18.5%포인트 하락했다.

하지만 시장은 부채비율보다 차입금 자체의 증가 흐름에 더 주목하는 분위기다. 부채비율은 회계상 수치인 만큼 실제 금융부담과 괴리가 발생할 수 있어서다. 회계상 부채에는 금융차입 외에도 매입채무, 선수금, 충당부채 등이 포함된다. 예컨대 시멘트·철근 등 건자재를 외상으로 구매한 뒤 지급하지 않은 매입채무나, 수분양자로부터 미리 받은 계약금·중도금 등이 대표적이다. 하자보수 충당부채 역시 부채로 잡힌다. 결국 부채비율 하락만으로 차입 부담이 줄었다고 단정하기 어렵다는 의미다.

시장에서는 오히려 실제 이자 부담과 상환 압박을 반영하는 차입금 지표가 더 중요하다고 보고 있다. 특히 PF(프로젝트파이낸싱) 우발채무 리스크가 여전히 큰 상황에서는 현금 대응 능력이 핵심이라는 분석이다.

단기 상환 능력을 보여주는 유동비율 역시 불안 요소로 거론된다. 롯데건설의 유동비율은 수년째 100% 초반대에 머물고 있다. 통상 유동비율이 낮을수록 단기 채무 대응 여력이 부족하다는 의미로 해석된다.

더 큰 문제는 PF 포트폴리오 구조다. 롯데건설의 PF 우발채무 총액은 감소세를 보이고 있지만, 상대적으로 리스크가 높은 도급사업 비중이 여전히 75% 수준에 달한다. 도급사업은 정비사업 대비 미분양 가능성과 브릿지론 차환 리스크가 높아 기한이익상실(EOD) 발생 가능성이 크다는 평가를 받는다.

결국 시장은 롯데건설이 단순히 PF 규모와 부채비율을 낮추는 수준을 넘어, 실제 현금창출력과 차입 구조 개선까지 이뤄내야 한다고 보고 있다. 특히 영업현금흐름과 잉여현금흐름(FCF) 개선 여부가 향후 재무 신뢰도를 좌우할 핵심 변수로 꼽힌다.

업계 관계자는 “롯데건설이 PF 우발채무 축소와 부채비율 개선을 적극 부각하고 있지만 내부 구조를 들여다보면 아직 안심하기 어려운 부분이 적지 않다”며 “결국 중요한 것은 실제 현금창출력과 차입 상환 능력”이라고 말했다. 이어 “지속적인 적자를 보이고 있는 FCF를 플러스로 전환하는 작업도 병행돼야 시장 신뢰 회복이 가능할 것”이라고 덧붙였다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.