고의영 iM증권 연구원은 21일 보고서에서 “삼성전기의 실리콘커패시터 수주는 장기공급계약(LTA), 팹리스형 사업모델, 턴키 솔루션 역량이라는 세 가지 측면에서 의미가 크다”며 “시가총액 100조원 이상을 목표로 하는 데 무리가 없다”고 말했다.

|

삼성전기는 전날 글로벌 대형 기업을 대상으로 실리콘커패시터를 공급하는 계약을 체결했다고 공시했다. 계약금액은 1조 5570억원으로, 지난해 매출 대비 13.8% 규모다. 계약기간은 2027년 1월부터 2028년 12월까지다. iM증권은 해당 계약금액이 2027년 5000억~6000억원, 2028년 9000억원~1조원 수준으로 나뉘어 실적에 반영될 것으로 추정했다.

고 연구원은 이번 계약이 수동소자 사업에서 장기공급계약 형태로 공시됐다는 점에 주목했다. 통상 범용 부품 성격이 강했던 수동소자에서 대규모 장기계약이 확인된 것은 고객사가 향후 AI 가속기와 첨단 패키징에 필요한 부품 수요를 선제적으로 확보하려는 움직임으로 해석할 수 있다는 설명이다.

실리콘커패시터는 웨이퍼 표면에 미세한 트렌치를 형성하고 절연막을 유전체로 활용해 정전용량을 확보하는 제품이다. 웨이퍼 레벨 미세가공을 활용하기 때문에 박형화와 고집적화가 가능하고, 패키지 기판 내부에 내장하거나 반도체 칩 가까이에 배치하기 유리하다. 고 연구원은 “전력밀도가 높은 AI 가속기에서 실리콘커패시터는 다이 인근에 실장돼 고주파 노이즈를 억제하는 역할을 한다”며 “결국 가속기향 수요는 고객사의 IC 및 패키징 로드맵과 연동된 수요라는 의미”라고 설명했다.

고 연구원은 이번 계약이 향후 AI 서버용 MLCC 수요 확대로 이어질 가능성도 크다고 봤다. AI 서버의 전력 전달 구조와 패키징 방식이 복잡해질수록 고성능 수동소자에 대한 수요가 함께 늘어날 수 있다는 판단이다.

사업모델 측면에서도 긍정적으로 평가했다. 실리콘커패시터는 생산을 외부 파운드리에 위탁하는 팹리스형 사업모델로, 기존 MLCC나 FC-BGA처럼 대규모 설비투자와 가동률, 감가상각비에 수익성이 크게 좌우되는 구조와 차이가 있다. 고 연구원은 “설비투자 부담 없이 파운드리 발주 확대만으로 증가하는 수요에 대응할 수 있어 투자자본수익률(ROIC)이 기존 사업 대비 구조적으로 높을 가능성이 크다”고 분석했다.

삼성전기의 턴키 공급 역량도 부각될 것으로 전망했다. 삼성전기는 기존 FC-BGA와 MLCC에 이어 실리콘커패시터까지 대규모로 공급하게 되면서 고객사가 요구하는 전력·패키징 솔루션을 통합적으로 제공할 수 있는 기반을 강화했다. 고 연구원은 “AI 서버의 전력 전달 아키텍처와 패키징 구조가 복잡해질수록 통합 솔루션을 제공할 수 있는 삼성전기의 가치는 더 빛날 수밖에 없다”고 말했다.

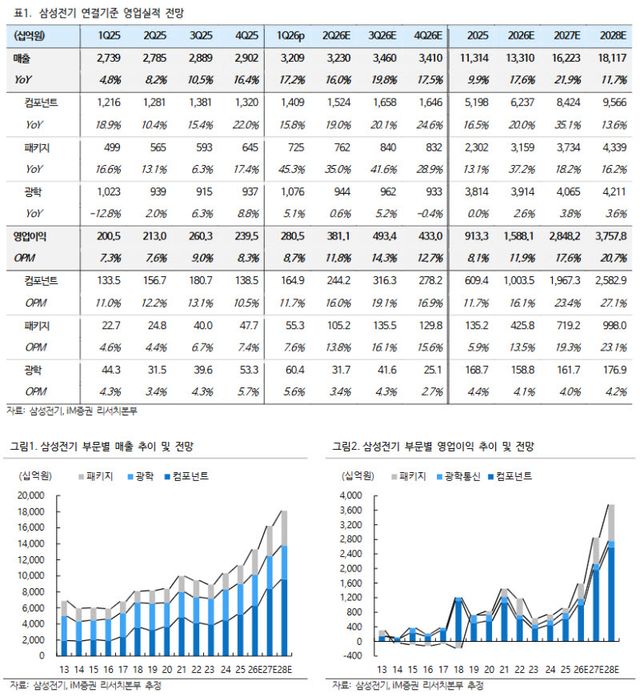

실적 전망도 상향됐다. iM증권은 삼성전기의 2026년, 2027년, 2028년 영업이익 추정치를 각각 1조5880억원, 2조8480억원, 3조7580억원으로 제시했다. 기존 추정치 대비 각각 3%, 5%, 13%가량 올린 수치다. 이는 같은 기간 시장 컨센서스를 각각 2%, 21%, 26% 웃도는 수준이라는 설명이다.

고 연구원은 “2025년부터 2028년까지 삼성전기의 영업이익은 연평균 약 60% 성장할 것”이라며 “2027년과 2028년 실리콘커패시터 관련 영업이익은 각각 1000억~1500억원, 1800억~2500억원으로 전사 영업이익에 4%, 6% 안팎 기여할 것”이라고 전망했다.

목표주가 산정 방식도 기존 주가순자산비율(PBR) 중심에서 사업부별 적정 주가수익비율(PER)을 적용한 SOTP 방식으로 변경했다. iM증권은 컴포넌트 사업가치를 75조원, 패키지 사업가치를 27조원, 광학 사업가치를 2조원으로 평가해 합산 목표 시가총액을 104조원으로 산출했다.

고 연구원은 “수동소자 사업에서 LTA 거래가 등장하고, 전방 고객들이 FC-BGA 설비투자를 분담하고 있다는 점은 삼성전기의 비즈니스 모델이 기존 시클리컬 성격에서 예측 가능한 구조적 성장 성격으로 변화하고 있음을 시사한다”며 “삼성전기의 리레이팅은 현재진행형”이라고 했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요