![엔비디아 GPU [사진=연합뉴스]](https://images-cdn.newspic.kr/detail_image/601/2026/5/20/3fdb9d18-abb5-4839-8141-8b182e924c03.jpg?area=BODY&requestKey=w3Hru72p)

AI 데이터센터 산업은 글로벌 자본시장에서 가장 뜨거운 투자처다. 엔비디아 GPU와 초대형 서버팜, 전력망과 냉각설비는 새로운 산업혁명의 기반처럼 묘사된다. 그러나 시장이 좋아하는 산업과 실제 돈을 버는 산업은 반드시 같지 않을 수 있다는 경고가 나왔다.

20일(현지시간) 아시아 기업의 재무제표와 회계·거버넌스 위험, 수익성 왜곡 가능성 등을 집중 분석하는 기관으로 알려진 홍콩 소재 독립 회계·금융 연구기관 GMT리서치(GMT Research)에 따르면, 이 기관은 최근 중국 데이터센터 운영사 GDS홀딩스의 재무 구조를 정밀 분석한 뒤 “AI 수요 확대와 경제적 수익 창출은 전혀 다른 문제”라고 지적했다.

표면상 드러난 숫자는 화려하다. GDS의 2025회계연도 매출과 조정 EBITDA는 각각 전년 대비 11% 증가했다. 회사는 2026회계연도에도 매출 9~13%, 조정 EBITDA 6~11% 성장을 제시했다. AI 데이터센터 증설 경쟁이 본격화되는 흐름과 맞물리면서 시장에서는 이를 전형적인 ‘AI 인프라 성장 스토리’로 받아들이는 분위기다.

하지만 GMT가 주목한 것은 성장률 자체가 아니라 자본 효율성이었다. 데이터센터는 대표적인 자본집약 산업이다. 단순 건물 임대 사업과는 구조가 다르다. 전력 계통과 UPS, 냉각 시스템, 네트워크 장비, 랙, 광케이블, 비상전력 설비까지 막대한 장기 자산이 지속적으로 투입된다. 결국 핵심은 데이터센터를 얼마나 많이 지었는지가 아니라, 투입된 자본이 실제 얼마의 경제적 수익으로 이어지는가에 있다는 분석이다.

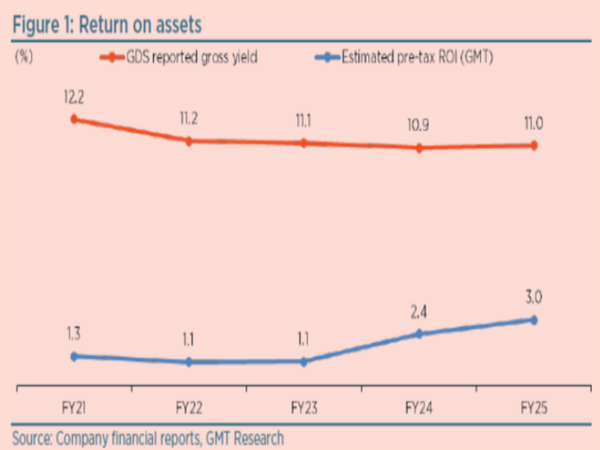

GDS는 투자자들에게 2025회계연도 기준 약 11% 수준의 adjusted gross yield(조정 총이익 수익률)를 제시했다. 표면적으로만 보면 상당히 높은 수익 구조처럼 보인다. 그러나 GMT는 이 계산 방식 자체가 실제 경제적 수익성을 과대평가하고 있다고 분석했다.

감가상각비와 사용권자산, 영업권, 자본화이자 등을 다시 반영해 재산정하면 실제 세전 자산수익률(ROI)은 약 3% 수준에 불과하다는 것이다. 회사가 투자자들에게 설명하는 수익성과 실제 경제적 수익 사이에 약 8%포인트에 달하는 괴리가 존재한다는 의미다. 회계상 수익률과 실제 자본이 벌어들이는 경제적 수익 사이에 상당한 간극이 존재할 수 있다는 것이 GMT의 핵심 문제의식이다.

특히 GMT는 감가상각을 이번 분석의 핵심 변수로 지목했다. 일반 산업에서는 감가상각이 단순 회계 처리나 비현금 비용으로 인식되는 경우가 많지만, 데이터센터 산업은 구조 자체가 다르다는 설명이다. GPU 서버와 냉각 장비, 전력 시스템, 네트워크 설비는 시간이 지나면 실제 교체가 불가피한 자산이다. 여기에 AI 산업 특성상 기술 세대교체 속도까지 매우 빠르다. GPU 아키텍처가 한 세대만 바뀌어도 전력 효율과 연산 밀도 경쟁력이 급격히 달라질 수 있다는 것이다. 데이터센터 산업에서 감가상각은 단순 장부상 숫자가 아니라 미래 현금 유출 가능성과 기술 경쟁력 하락 위험을 동시에 반영하는 경제적 비용에 가깝다는 것이 GMT의 분석이다.

GMT가 제시한 그래프는 이런 괴리를 극명하게 보여준다. GDS가 투자자들에게 제시한 reported gross yield(보고 기준 총이익 수익률)는 2021회계연도 12.2%에서 2025회계연도 11.0% 수준으로 비교적 안정적으로 유지된다. 표면적으로는 수익성이 크게 흔들리지 않는 구조처럼 보인다. 그러나 GMT가 감가상각과 자본화이자 등을 다시 반영해 계산한 세전 자산수익률(ROI)은 같은 기간 1.3%에서 3.0% 수준에 머물렀다. 데이터센터 자산 규모와 외형은 빠르게 커졌지만, 실제 자산이 벌어들이는 경제적 수익은 여전히 낮은 수준이라는 의미다.

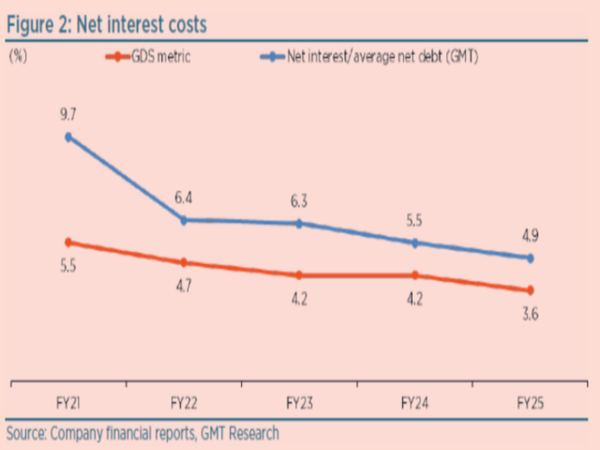

이자비용 분석에서는 더 심각한 문제가 드러난다. GDS는 2025회계연도 기준 순이자비용 비율을 약 3.6% 수준으로 설명했다. 그러나 GMT는 회계상 자산으로 처리된 자본화이자까지 다시 포함해 계산할 경우 실질 차입비용은 약 4.9% 수준에 이른다고 분석했다. 세전 자산수익률은 3% 안팎인데 자금조달 비용은 5%에 가까운 구조라는 뜻이다. 회계상으로는 성장 기업처럼 보일 수 있지만, 경제적 관점에서는 자본비용(Cost of Capital)을 충분히 초과하지 못하는 구조일 가능성이 있다는 것이 GMT의 판단이다.

자산수익률은 3% 안팎인데 자금조달 비용은 5%에 가까운 구조라는 뜻이다. 회계상으로는 성장 기업처럼 보일 수 있지만, 경제적 관점에서는 자본비용(Cost of Capital)을 충분히 초과하지 못하는 구조일 가능성이 있다는 이야기다. 결국 외형 성장과 실제 가치 창출 사이에 괴리가 존재할 수 있다는 것이 GMT의 핵심 문제의식이다.

이 지점은 현재 글로벌 AI 인프라 시장 전체와도 맞닿아 있다. 최근 세계 각국에서는 수십GW 규모 AI 데이터센터 프로젝트가 쏟아지고 있지만, 시장의 진짜 질문은 “GPU를 얼마나 확보했는가”에 있지 않다는 분석이다. 오히려 핵심은 “그 막대한 CAPEX(자본적 지출)가 장기적으로 자본비용을 초과하는 현금흐름을 실제로 만들어낼 수 있는가”라는 데 있다는 것이다.

특히 AI 데이터센터 산업은 기술 진화 속도가 지나치게 빠르다. GPU 세대교체 주기는 짧아지고 전력 효율 경쟁은 갈수록 심화되고 있다. 지금 막대한 자본을 들여 구축한 데이터센터가 5년 뒤에도 동일한 경제적 경쟁력을 유지할 수 있을지조차 불확실하다는 의미다. 업계 일각에서는 데이터센터 산업이 더 이상 단순 부동산 임대 산업이 아니라, 기술 변화 속도에 따라 경제적 가치가 빠르게 감소하는 ‘기술 감가상각 산업’에 가까워지고 있다는 해석까지 나온다.

GMT는 마지막으로 더 본질적인 질문을 던졌다. “수익이 자본 조달 비용보다 낮다면 성장은 자동으로 가치 상승을 의미하지 않는다.” AI 시대 최대 인기 자산으로 꼽히는 데이터센터조차 결국 회계상 성장률이 아니라 실제 현금흐름과 자본 효율성으로 평가받게 된다는 의미다. AI 인프라 시장의 승패는 GPU 확보 경쟁이 아니라, 막대한 자본투입 이후에도 초과수익(Excess Return)을 유지할 수 있느냐에서 갈릴 가능성이 커지고 있다.

마크 웹 GMT리서치 연구원은 “투자자들이 진짜 봐야 하는 것은 단순한 데이터센터 수요 증가가 아니라, 그 수요가 자본비용을 초과하는 경제적 수익으로 실제 전환될 수 있는지 여부”라며 “현재로서는 그 답이 아직 명확하지 않다”고 했다.

[뉴스로드] 최지훈 기자 jhchoi@newsroad.co.kr

Copyright ⓒ 뉴스로드 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.