노우호 메리츠증권 연구원은 13일 보고서에서 “1분기는 지정학적 위험으로 발생한 국제유가 상승에 긍정적 래깅효과 및 재고평가 이익이 반영된 실적”이라며 “무력 충돌이 발생했던 3월을 기점으로 올레핀·타이탄·미국 부문이 흑자전환됐을 것으로 추정한다”고 밝혔다.

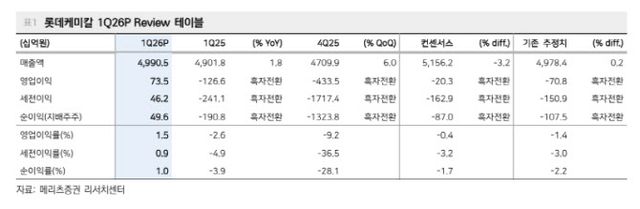

롯데케미칼의 올해 1분기 매출액은 4조9905억원, 영업이익은 735억원으로 시장 예상치를 상회하며 흑자전환했다. 직전 분기 영업손실 4335억원에서 대폭 개선된 수치다.

2분기 전망도 긍정적이다. 메리츠증권은 2분기 매출액 4조9656억원, 영업이익 1316억원을 추정했다. 노 연구원은 “지난 3~4월 원재료 조달 위험 등 극단적 공포 심리는 5월 초 국내 석유화학 설비들의 가동률 반등으로 다소 완화되는 중”이라며 “원재료 나프타 조달 및 제품 공급 차질에 따른 판매단가 상승 효과가 이어지겠다”고 말했다.

다만 하반기에는 실적이 꺾일 수 있다는 전망도 내놨다. 노 연구원은 “상반기 대비 하반기 영업실적 감소 전망의 배경은 일부 제품군별 판매단가 상승 기조에도 불구하고 5월 이후의 원재료 부정적 래깅효과가 클 점”이라고 설명했다.

중장기적으로는 공급 차질이 수급 구조 자체를 바꾸는 나비효과가 나타날 수 있다는 분석도 제시했다. 노 연구원은 “중동 무력충돌 및 원재료 공급망 병목 흐름에 석유화학 권역별 공급 차질은 명확해졌다”며 “국제유가 급등으로 생산원가 기준 비용곡선(Cost-Curve) 하단에 위치한 아시아 나프타 기반 화학 설비들의 신규 증설에는 다소 무리가 있어 보인다”고 진단했다. 이어 “현재 최적의 가동률 유지가 가능한 생산 기업들이 반등하는 제품별 판매단가를 누릴 수 있겠다”며 “다소 타이트한 수급 기조에 중장기 수급이 변화될 개연성을 관찰할 시점”이라고 덧붙였다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요