배세호 iM증권 연구원은 11일 보고서에서 “항공사들의 수익성 방어 노력에도 불구하고 2분기 연료비 상승에 따른 영업적자는 불가피할 것으로 보인다”며 “중소형 LCC들의 구조 개편 가능성도 염두에 둘 필요가 있다”고 말했다.

|

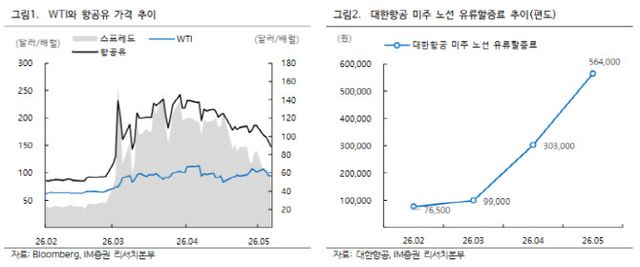

보고서에 따르면 항공유 가격은 지난 2월 배럴당 89달러에서 3월 195달러, 4월 200달러로 급등했다. 유류할증료는 전전월 15일부터 전월 16일까지의 싱가포르 항공유 평균 가격을 기준으로 산정된다. 이 때문에 항공사들은 유가가 급등하기 시작한 3월부터 5월까지 상승분을 운임에 충분히 반영하지 못했다. 배 연구원은 “항공사들의 회계 인식 기준을 감안하면 비용 부담은 4월, 5월, 3월 순으로 높았을 것”이라고 분석했다.

현재 항공유 가격이 배럴당 150달러 수준에서 유지된다면 6월부터는 유류할증료 최고 단계 적용으로 유류비 상승분을 운임에 전가할 수 있는 구조가 된다. 다만 유류할증료 결정 이후 항공유 가격이 오르면 초과분은 손실로, 반대로 가격이 하락하면 하락분은 이익으로 인식될 수 있다.

항공사들은 이미 수익성 방어에 나섰다. 국내 10개 항공사의 3~4월 국제선 운항 편수는 5만 9191편으로 전년 동기 대비 5.6% 증가했다. 그러나 노선별로는 고수익 노선인 일본 노선을 늘리고 저수익 노선인 동남아 노선을 줄였다. 3~4월 일본 노선 운항 편수는 전년 대비 17.0% 증가한 반면, 동남아 노선은 7.9% 감소했다. 특히 대한항공, 티웨이항공, 제주항공, 진에어 등의 동남아 노선 감편 폭이 두드러졌다.

그럼에도 유류비 부담을 피하기는 어려울 것으로 전망됐다. iM증권은 2분기 운임에 전가하지 못한 유류비 초과 비용을 대한항공 약 5500억원, 아시아나항공 약 2100억원, 제주항공 약 600억원, 진에어 약 460억원으로 추정했다. 배 연구원은 “경상적 2분기 영업이익 레벨을 고려하면 모두 영업적자를 기록할 것으로 예상된다”고 설명했다.

특히 중소형 LCC엔 이번 유류비 급등이 치명타가 될 수 있다는 지적이다. 보고서는 에어프레미아가 2025년 말 기준 이미 완전자본잠식 상태이며, 이스타항공과 에어로케이도 2분기를 기점으로 완전자본잠식 가능성이 있다고 봤다. 보유 기재를 고려할 때 이들 항공사의 유류비 상승 초과 비용은 각각 200억~300억원대로 예상된다. 기존 영업활동 적자 추이까지 고려하면 2분기 말 현금성 자산이 대부분 소진돼 추가 자본조달이 필요할 수 있다는 분석이다.

실제 에어로케이는 2025년 말 500억원 규모 유상증자로 완전자본잠식을 해소했지만, 부채비율은 4058%에 달했다. 이스타항공도 2025년 6월 600억원 규모 유상증자로 자본잠식을 해소했으나, 2025년 말 부채비율이 2443% 수준으로 높았다. 에어프레미아는 2025년 말 자본총계가 마이너스 471억원으로 완전자본잠식 상태였고, 순차입금은 리스부채를 포함해 1조원에 달했다.

다만 업계 재편이 현실화하면 대한항공(003490)과 대형 LCC에는 기회가 될 수 있다는 평가다. 중소형 LCC 구조조정으로 경쟁 강도가 낮아질 경우 항공업계 전반의 이익 레벨이 높아질 수 있기 때문이다. 여기에 2027년 초 예정된 한진그룹 LCC 3사인 진에어(272450), 에어부산(298690), 에어서울 합병도 경쟁 완화 요인으로 꼽힌다. 세 회사의 합산 국제선 점유율은 13%에 달한다.

배 연구원은 “중소형 LCC들의 구조조정이 현실화될 경우 경쟁 강도 완화 측면에서 항공업계의 이익 레벨이 크게 상승할 수 있다”며 “대한항공은 항공업계 재편 속 1위 사업자로서 이익 측면에서 가장 큰 수혜를 입을 것”이라고 말했다. 이어 “제주항공(089590), 진에어, 에어부산도 유류비 급등에도 유동성에 무리가 없고 2027년 본격적인 업황 턴어라운드가 기대된다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요