이승은 유안타증권 연구원은 7일 현대백화점(069960)에 대해 투자 의견 ‘매수’, 목표주가 14만 2000원을 ‘유지’했다. 지난 6일 종가 10만 7700원 기준 상승 여력은 32%로 제시했다.

|

이 연구원은 “현대백화점의 1분기 실적은 지누스만 아니면 완벽한 실적”이라며 “백화점 부문은 외국인 소비 확대와 전 카테고리 판매 호조에 힘입어 역대급 수준인 영업이익률 21%를 기록하는 등 본업 경쟁력이 크게 강화되고 있다”고 평가했다.

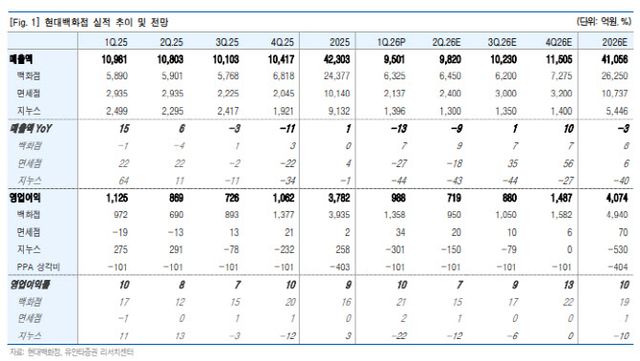

현대백화점의 올해 1분기 연결 매출액은 전년 동기 대비 13% 감소한 9501억원, 영업이익은 988억원을 기록했다. 영업이익은 시장 기대치 996억원에 부합했다.

핵심 사업인 백화점 부문은 뚜렷한 회복세를 보였다. 1분기 거래액 성장률은 약 10%를 기록했다. 월별로는 1월 5%, 2월 20%, 3월 6% 증가했다. 상품군별로도 패션이 8%, 해외명품이 22%, 워치·주얼리가 50% 성장하는 등 전 카테고리에서 고른 호조가 나타났다. 명품 매출 비중은 31% 수준까지 확대됐다.

2분기 흐름은 1분기보다 더 강해지는 모습이다. 이 연구원에 따르면 4월 거래액 성장률은 약 15%, 5월 1~5일 매출 성장률도 16%를 기록했다. 외국인 매출 비중도 1분기 6.1%에서 4월 8.1%로 상승했다. 주요 명품 브랜드 가격 인상 효과와 외국인 소비 확대가 실적을 견인하고 있다는 분석이다.

면세점도 수익성 개선 흐름을 이어갔다. 동대문점 축소 영향으로 매출은 감소했지만 공항점 중심의 수익성 개선이 이어지며 1분기 영업이익 34억원을 기록했다. 일평균 매출은 1월 31억원에서 2월 37억원, 3월 41억원으로 늘었고 4월에는 44억원 수준까지 확대됐다. 특히 인천공항 DF2 구역 오픈으로 화장품과 주류까지 전 상품군 판매가 가능해지면서 2분기 추가 이익 개선 가능성도 높아졌다는 평가다.

문제는 지누스다. 지누스는 미국 관세 영향에 따른 가격 인상과 주문 감소로 1분기 매출이 전년 동기 대비 44% 감소했고, 영업적자 301억원을 기록했다. 조지아 공장 중단·정리 비용과 원상복구 비용 등이 반영되면서 수익성이 추가로 악화됐다.

다만 이 연구원은 지누스의 부진을 전년 기저효과와 일회성 비용까지 감안해 볼 필요가 있다고 설명했다. 지난해에는 반덤핑 무효 소송 승소에 따른 충당금 환입액 167억원이 반영됐기 때문이다. 현대백화점은 현재 관세 환급 절차, 미국 물류센터 통합, 제조자개발생산(ODM) 신규 수주 등을 통해 3분기 적자 축소와 4분기 손익분기점(BEP) 수준 회복을 목표로 하고 있다.

유안타증권은 현대백화점의 올해 연간 매출액을 4조 1056억원, 영업이익을 4074억원으로 전망했다. 이는 기존 추정치 대비 매출액은 8.0% 낮춘 반면 영업이익은 2.0% 높인 수치다. 2027년 영업이익 전망치도 기존보다 10.6% 상향했다.

이 연구원은 “현대백화점의 12개월 선행 주가수익비율(PER)은 9배 수준으로 경쟁사 평균 13배 대비 여전히 할인 거래되고 있다”며 “지누스 부진이 연결 이익 개선 폭을 제한하면서 경쟁사 대비 밸류에이션 할인 요인으로 작용하고 있다”고 말했다. 이어 “결국 향후 주가의 핵심 변수는 지누스의 실적 정상화 속도가 될 전망”이라고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요