사진제공=한화그룹

사진제공=한화그룹

한화에어로스페이스가 한국항공우주산업(KAI) 지분 5% 문턱을 넘으며 경영참여를 공식화하자 국내 방산업계의 판이 흔들리고 있다. 지상화력·엔진·레이더·위성·해양 방산을 키워온 한화가 국내 유일의 완제기 업체인 KAI와 접점을 넓히면서, 전투기와 훈련기 수출을 무장·정비·훈련·후속군수지원까지 묶는 통합 방산 모델로 확장할 수 있다는 관측이 나온다. KAI 최대주주인 한국수출입은행과 정부의 판단에 따라 '한국판 록히드마틴'으로 불리는 국가대표 방산기업 재편 논의가 본격화할 수 있다는 전망도 나오고 있다.

그래픽=이찬희 기자

그래픽=이찬희 기자

51조 수주잔고 쌓은 한화 방산···남은 퍼즐은 KAI 완제기 플랫폼

6일 업계에 따르면 한화에어로스페이스는 지난 4일 KAI 주식 10만 주, 지분율 0.1%를 추가 취득했다. 지난 3월 한화시스템 등 관계사와 함께 KAI 지분 4.99%를 확보한 데 이은 추가 매입이다.

이번 매입으로 한화에어로스페이스가 관계사와 함께 보유한 KAI 지분율은 5.09%로 늘었다. 한화는 연말까지 총 5000억 원을 투입해 KAI 주식을 순차적으로 취득할 계획이다. 매입이 예정대로 이뤄지면 한화 측 KAI 지분율은 8%대를 넘어설 것으로 보인다.

이번 지분 확대의 의미는 지분율 자체보다 한화가 겨냥하는 사업 구조에 있다. 한화그룹은 최근 수년간 지상방산과 항공우주, 전자, 해양 방산을 차례로 넓히면서 '통합 방산 플랫폼'에 가까운 형태로 몸집을 키워왔다.

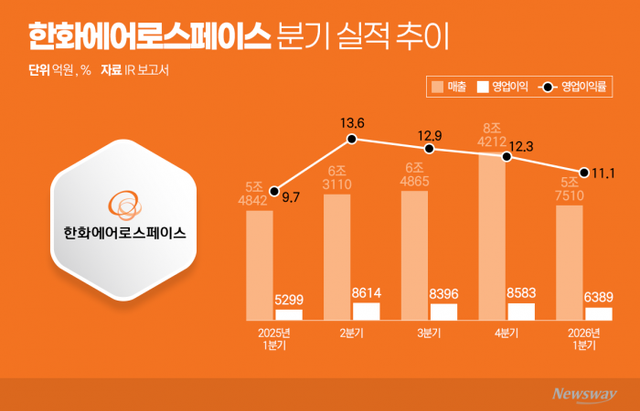

먼저 한화에어로스페이스는 지난해 연결 기준 매출 26조6078억 원, 영업이익 3조345억 원을 기록했고, 올해 1분기에도 매출 5조7510억 원, 영업이익 6389억 원을 거뒀다. 특히 K9 자주포와 천무 등 지상무기 수출이 확대되면서 지상방산 수주잔고는 39조7000억 원으로 역대 최대 수준까지 불어났다.

한화에어로스페이스가 화력과 엔진, 우주발사체를 담당한다면 전자·항전·위성 영역은 한화시스템이 채우고 있다. 한화시스템은 지난해 연결 기준 매출 3조6642억 원, 영업이익 1199억 원을 기록했고 올해 1분기에는 매출 8071억 원, 영업이익 343억 원을 냈다. 1분기 말 전체 수주잔고는 12조1963억원, 이 가운데 방산 부문 수주잔고만 9조2457억 원에 달한다. 단순한 계열사가 아닌 한화 방산 포트폴리오에서 레이더와 항전, 지휘통제, 위성을 맡는 핵심 축으로 자리 잡은 셈이다.

한화시스템의 존재는 KAI와 연결될 때 더 큰 의미를 갖는다. 한화시스템은 KF-21용 AESA 레이더와 항공전자장비, 천궁-II 다기능레이더, 위성·감시정찰·지휘통제 체계 등 항공기와 미사일 방어체계의 '눈과 두뇌'에 해당하는 사업을 맡고 있다.

여기에 한화오션 편입 이후 해양 방산까지 더해지면서 한화의 포트폴리오는 지상·해양·우주·전자 영역으로 넓어졌다. 숫자로 봐도 한화에어로스페이스의 지상방산 수주잔고 39조7000억 원과 한화시스템 전체 수주잔고 12조1963억 원만 합쳐도 51조 원대 일감이 쌓여 있다.

한화가 단순 방산 부품·장비 업체를 넘어 대형 방산 그룹으로 재편됐다는 평가가 나오는 이유다.

다만 이 포트폴리오에는 결정적인 빈칸이 바로 완제기 플랫폼이다. 한화는 엔진, 레이더, 항전, 무장, 지휘통제, 위성, 함정, 발사체 역량을 갖췄지만 전투기·훈련기·헬기 같은 항공기 체계종합 역량은 KAI가 보유하고 있다. KAI는 KF-21, FA-50, KT-1, 수리온, LAH 등 고정익·회전익 항공기를 개발·생산하는 국내 유일의 완제기 업체다.

한화가 KAI 지분을 늘리면서 시장에서는 양사의 접점 확대 가능성을 주목하고 있다. 한화의 엔진·항전·레이더·위성·무장 역량과 KAI의 완제기 플랫폼이 맞물릴 경우 항공기 개발부터 무장, 감시정찰, 후속군수지원까지 이어지는 항공 방산 밸류체인 구성이 가능하다는 분석이 나온다.

업계 관계자는 "완제기 사업은 기체 체계종합을 중심으로 엔진, 항전, 센서, 무장, 소프트웨어, 정비체계가 함께 움직이는 구조"라며 "한화가 KAI와의 협력을 확대할 경우 그룹 내 방산·전자·우주 역량을 완제기 플랫폼에 통합해 해외 고객에게 패키지형 솔루션을 제안할 수 있다"고 설명했다.

한화에어로스페이스 K9 자주포. 사진=한화에어로 제공

한화에어로스페이스 K9 자주포. 사진=한화에어로 제공

록히드마틴은 어떻게 돈 버나···완제기 플랫폼에 붙는 장기 수익

한화의 KAI 지분 확대를 두고 '한국판 록히드마틴'이라는 표현이 나오는 배경은 항공기 사업의 수익 구조에 있다. 전투기와 훈련기 사업은 기체 납품으로 끝나지 않는다. 무장 통합, 항전 장비 개량, 정비, 조종사 훈련, 소프트웨어 업그레이드, 후속군수지원으로 장기간 이어진다. 완제기 플랫폼을 확보할 경우 한 번의 수출 계약이 수십 년짜리 운용 사업으로 확장될 수 있다.

이 구조는 글로벌 방산기업 록히드마틴의 사업 모델과 맞닿아 있다. 록히드마틴은 지난해 매출 750억4800만 달러(약 109조2000억 원), 영업이익 77억3100만 달러(약 11조3000억 원)를 기록했고, 연말 수주잔고는 1940억 달러(약 282조4000억 원)에 달했다. 항공, 미사일·화력통제, 로터리·미션시스템, 우주 등 4개 부문을 두고 전투기, 미사일방어, 헬기, 해상전투체계, 위성, 우주 시스템을 한 회사 안에서 운용한다.

대표 사업인 F-35도 기체 판매로 끝나지 않는다. F-35 프로그램은 지난해 록히드마틴 전체 매출의 27%, 항공 부문 매출의 67%를 차지했다. 록히드마틴은 2025년 말까지 F-35 1293대를 인도했고, 남은 수주잔량은 368대다. 기체 납품 이후에도 정비, 훈련, 소프트웨어 업그레이드, 성능개량, 후속군수지원으로 매출이 이어지는 구조다.

한화가 KAI와의 관계를 강화하면 국내에서도 이와 유사한 사업 구조를 일부 구현할 수 있다는 관측이 나온다. 항공기 플랫폼을 가진 KAI와 무장·전자·위성·정비 역량을 가진 한화가 결합하면, 항공기 개발부터 무장 통합, 감시정찰, 훈련, 정비, 후속지원까지 연결되는 수출 모델이 가능해진다.

다만 한화가 KAI 지분 5.09%를 확보했다고 곧바로 이런 구조가 완성되는 것은 아니다. 경영참여는 이사회 진입, 주주제안, 공동사업 확대 등 여러 방식으로 나타날 수 있다. 최대주주인 한국수출입은행과 정부 판단도 변수다.

업계에서는 한화의 추가 지분 매입과 KAI 이사회·사업협력 변화 여부가 향후 '한국판 록히드마틴' 논의의 가늠자가 될 것으로 보고 있다.

방산업계 관계자는 "한화의 KAI 지분 확대는 단순 지분투자라기보다 항공우주 방산 영역에서 체계종합 역량을 확보하려는 전략적 움직임으로 봐야 한다"며 "완제기 플랫폼을 보유한 KAI와 한화의 엔진·무장·센서·항전·위성 역량이 결합하면 개발, 양산, 무장통합, MRO, 성능개량, 후속군수지원까지 이어지는 수명주기 기반 사업 구조를 만들 수 있다"고 말했다.

Copyright ⓒ 뉴스웨이 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.