비중증 비급여 자기부담률 50%로 상향

'갈아탈까, 유지할까'… 2026년 11월부터 '선택형 할인' 도입

현장 전산 준비 마친 16개사 판매 시작

금융위원회 / 사진출처-뉴시스 (포인트경제)

금융위원회 / 사진출처-뉴시스 (포인트경제)

[포인트경제] 금융위원회와 금융감독원은 6일 중증 질환 보장은 강화하고 비필수 의료 이용에 따른 보험료 부담은 대폭 낮춘 '5세대 실손의료보험'을 출시한다고 밝혔다. 이번 개편은 과잉 진료의 주범으로 지목된 비급여 항목을 정밀 타격하는 동시에, 고령화로 인해 기존 실손 보험료 유지에 어려움을 겪는 1·2세대 가입자를 위한 맞춤형 할인 제도를 도입한 것이 핵심이다.

비중증 비급여 자기부담률 50%로 상향… 보험료는 30% 저렴

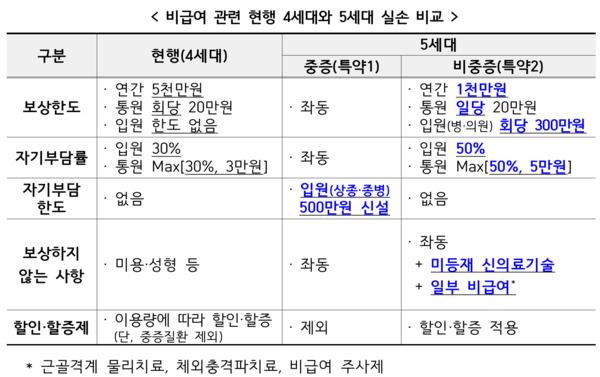

5세대 실손보험은 보장 체계를 '급여'와 '비급여'로 나누고, 비급여를 다시 '중증(특약1)'과 '비중증(특약2)'으로 세분화했다. 암이나 심장질환 등 중증 비급여 치료는 기존 보장 수준을 유지하면서 연간 자기부담 상한액(500만원)을 신설해 환자 부담을 줄였다.

반면 도수치료, 체외충격파, 비급여 주사제 등 과잉 이용 우려가 큰 비중증 비급여는 자기부담률을 현행 30%에서 50%로 높이고 보장 한도도 연간 1000만원으로 축소했다. 보장 합리화를 통해 절감된 재원은 보험료 인하로 이어진다. 5세대 보험료는 4세대보다 약 30%, 1·2세대보다는 50% 이상 저렴하게 책정됐다.

비급여 관련 현행 4세대와 5세대 실손 비교 /금융위원회

비급여 관련 현행 4세대와 5세대 실손 비교 /금융위원회

'갈아탈까, 유지할까'… 2026년 11월부터 '선택형 할인' 도입

정부는 2013년 3월 이전 가입자 중 의료 이용량이 적음에도 고액의 보험료를 내는 이들을 위해 '선택형 할인 특약'과 '계약전환 할인' 제도를 오는 2026년 11월부터 시행한다. 소비자는 본인의 과거 3년치 보험금 수령액과 향후 건강 상태를 고려해 세 가지 선택지 중 하나를 고를 수 있다.

선택 1 기존 보장 유지하되 보험료만 깎고 싶다면? 도수치료 등 비급여 물리치료를 거의 받지 않는 가입자는 '선택형 할인 특약'이 유리하다. 기존 1·2세대 계약을 유지하면서 근골격계 물리치료나 비급여 MRI 등 특정 보장만 제외하면 보험료를 약 30~40% 할인받을 수 있다.

선택 2 현재 큰 병 치료 중이라면? 암 등 중증 질환으로 치료가 예정된 환자는 기존 실손의 폭넓은 보장을 일단 누리는 것이 좋다. 이후 치료가 마무리되어 의료 이용 수요가 줄어들었을 때 '선택형 할인 특약'에 가입해 고정 비용을 줄이는 전략이 가능하다.

선택 3 젊고 건강해 병원 갈 일이 적다면? 의료 이용이 많지 않은 청년층은 '계약전환 할인'을 통해 5세대로 갈아타는 것이 가장 경제적이다. 1·2세대 가입자가 5세대로 전환할 경우, 3년간 5세대 보험료의 50%를 추가로 할인받는 파격적인 혜택이 주어진다.

현장 전산 준비 마친 16개사 판매 시작

5세대 실손보험은 6일부터 삼성화재, 현대해상, DB손해보험 등 9개 손보사와 삼성생명, 한화생명 등 7개 생보사에서 판매를 시작한다. 기존 가입자는 별도 심사 없이 5세대로 전환이 가능하며, 전환 후 6개월 이내에 보험금 수령이 없다면 기존 상품으로 복귀할 수 있는 '낙구 방지' 장치도 마련됐다.

금융당국 관계자는 "실손보험 가입자의 65%가 보험금을 단 한 번도 수령하지 않고 보험료만 내고 있다"며 "이번 5세대 출시를 통해 합리적인 의료 이용을 유도하고 대다수 선량한 가입자의 경제적 부담을 완화할 수 있을 것으로 기대한다"고 밝혔다.

Copyright ⓒ 포인트경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.