직장인들 사이 목돈 마련에 대한 불안감이 커지고 있다. 재테크 콘텐츠와 온라인 커뮤니티 등에서는 '30대 평균 자산', '1억 모으기', '결혼 전 최소 자금' 등이 반복적으로 언급된다. 일정 수준의 금융자산 보유 여부가 개인의 경제적 안정성을 가늠하는 기준처럼 받아들여지는 분위기다.

결론부터 말하면, 30대에 금융자산 1억원이 없다고 해서 '늦었다'고 단정하긴 어렵다. 자산 통계는 개인의 통장 잔고와 다르다. 특히 공식 가계 자산 통계는 개인이 아닌 가구 기준으로 작성되며, 부동산 등 실물자산과 고자산층의 영향이 크게 반영된다.

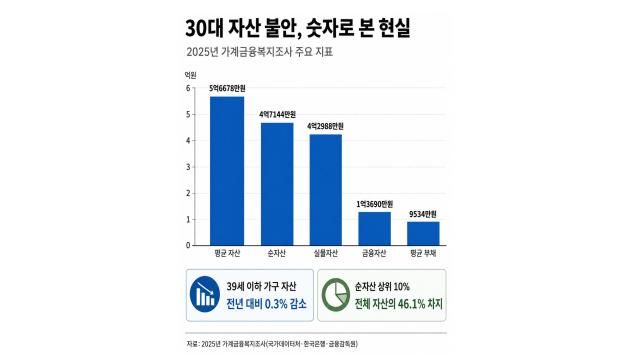

국가데이터처가 발표한 '2025년 가계금융복지조사'에 따르면 2025년 3월 말 기준 국내 가구의 평균 자산은 5억 6678만원으로 전년 대비 4.9% 증가했다. 평균 부채는 9534만원으로 4.4% 늘었고, 자산에서 부채를 뺀 순자산은 4억 7144만원으로 5.0% 증가했다. 2024년 가구의 평균 소득은 7427만원, 처분가능소득은 6032만원으로 집계됐다.

표면적으로는 가계 자산이 늘어난 것으로 보인다. 그러나 평균 자산 5억 6678만원을 개인의 예금·주식·현금성 자산과 단순 비교하는 것은 적절하지 않다. 2025년 3월 말 기준 가구 평균 자산 가운데 금융자산은 1억 3690만원, 실물자산은 4억 2988만원이었다. 전체 자산의 상당 부분이 예금이나 현금이 아니라 부동산 등 실물자산에 묶여 있는 셈이다.

이른바 '평균의 함정'도 있다. 평균값은 고자산층의 영향을 크게 받는다. 같은 조사에서 순자산 상위 10%는 전체 가구 자산의 46.1%를 차지했다. 순자산의 불평등 정도를 보여주는 순자산 지니계수도 0.625로 전년 0.612보다 상승했다. 평균 자산이 높아졌다고 해서 모든 가구의 자산 형성 여건이 함께 개선됐다고 보기는 어려운 이유다.

젊은층의 체감은 전체 평균과 다르다. 국가데이터처는 가구주 연령대별 자산 규모가 39세 이하를 제외한 모든 연령대에서 증가했지만, 39세 이하에서는 전년 대비 0.3% 감소했다고 밝혔다. 전체 가구 평균 자산은 늘었지만, 39세 이하 가구의 자산은 오히려 줄어든 것이다.

30대만 놓고 봐도 자산 형성의 어려움은 확인된다. 국가통계포털(KOSIS)에 따르면 30대 가구의 평균 자산액은 3억 5958만원으로 전년 대비 0.6% 감소했다. 전체 평균 자산이 4.9% 증가하고 29세 이하, 40대, 50대, 60세 이상 가구 자산이 모두 늘어난 것과 대비된다.

30대는 소득이 늘었음에도 자산은 줄었다. 같은 자료에 따르면 30대의 경상소득은 전년 대비 2.6% 증가했지만 금융자산은 0.5%, 실물자산은 0.7% 각각 감소했다. 저축액도 6989만원으로 전년보다 1.3% 줄었다. 반면 30대 평균 부채는 1억 898만원으로 늘었고, 순자산은 2억 5060만원으로 전년 대비 1.3% 감소했다.

이 같은 흐름은 30대 직장인들이 느끼는 '통장 불안'과 맞닿아 있다. 월급이 오르더라도 주거비, 대출 상환, 결혼 준비 비용, 가족 부양비 등 고정 지출이 늘어나면 실제 저축 여력은 제한된다. 특히 부모와 함께 거주하는지, 전월세 비용을 부담하는지, 가족에게 생활비를 지원하는지에 따라 같은 연봉이라도 목돈을 모으는 속도는 크게 달라진다.

30대의 자산 불안은 소비 습관 문제만으로 설명하기 어렵다. 전체 가구 자산은 증가하고 있지만 젊은층의 자산 형성 속도는 더디고, 30대는 부채 부담까지 커지고 있다. "30대에 1억원을 모았는가"라는 질문은 재테크 목표를 넘어 결혼, 주거, 노후 준비와 연결된 경제적 불안의 상징이 되고 있다.

결국 "30대에 1억 없으면 늦은 걸까"라는 질문에 대한 답은 '그렇지 않다'다. 평균 자산 통계는 개인의 현실을 부풀려 보이게 만들 수 있다. 가구 단위 통계, 부동산 중심의 자산 구조, 고자산층의 평균값 상승 효과를 고려하면 평균 자산과 개인의 금융자산을 단순 비교하기 어렵다.

불안이 근거 없는 것은 아니다. 젊은층의 자산 형성 여건은 녹록지 않고, 자산 격차는 확대되는 흐름이다. 다만 30대에게 필요한 건 평균 자산과의 비교가 아니라 재무 구조에 대한 점검이다. 매달 얼마를 벌었는지보다 얼마를 고정적으로 남길 수 있는지, 부채와 고정비를 감당하면서도 자산이 쌓이는 구조가 만들어지고 있는지가 더 중요하다.

목돈 마련을 위해서는 무리한 투자보다 현금흐름 관리가 우선이다. 소득 증가가 쉽지 않은 상황에서는 주거비와 고정비 조정, 부채 관리, 저축 자동화, 추가 소득원 확보 등 현실적인 점검이 필요하다.

Copyright ⓒ 아주경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요