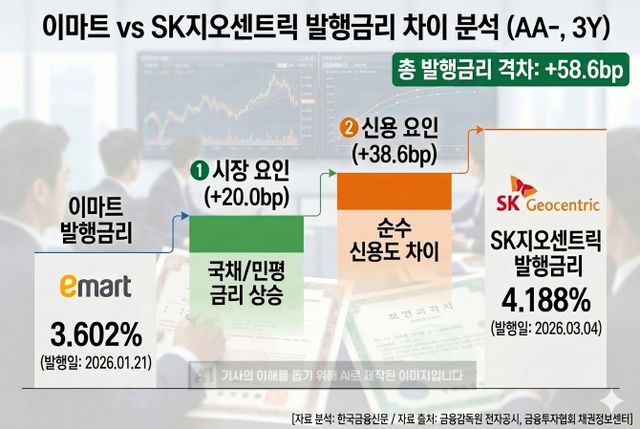

[한국금융신문 두경우 전문위원] 이마트는 3.602%, SK지오센트릭은 4.188%. 둘 다 AA- 등급, 둘 다 3년 만기 회사채다. 두 회사의 조달금리 차이는 58.6bp(베이시스포인트·1bp=0.01%포인트). 3000억 원을 빌린다면 연간 약 17억 원의 이자비용이 더 든다는 얘기다. 3년 누적으로는 50억 원이 넘는 금액이다.

[한국금융신문 두경우 전문위원] 이마트는 3.602%, SK지오센트릭은 4.188%. 둘 다 AA- 등급, 둘 다 3년 만기 회사채다. 두 회사의 조달금리 차이는 58.6bp(베이시스포인트·1bp=0.01%포인트). 3000억 원을 빌린다면 연간 약 17억 원의 이자비용이 더 든다는 얘기다. 3년 누적으로는 50억 원이 넘는 금액이다.

신용등급이 다른 기업 간 조달금리 차이는 당연한 결과로 받아들여진다. 그러나 같은 등급 안에서의 격차는 다른 문제다. 투자자와 발행사 모두 신용등급을 조달비용의 기준선으로 삼는 만큼, 동일 등급 내 금리 차이는 시장이 공식 등급 체계와 별개로 기업을 어떻게 평가하는지를 드러내는 신호다. 그 격차가 크고 반복될수록 발행사의 재무 부담은 눈덩이처럼 불어난다.

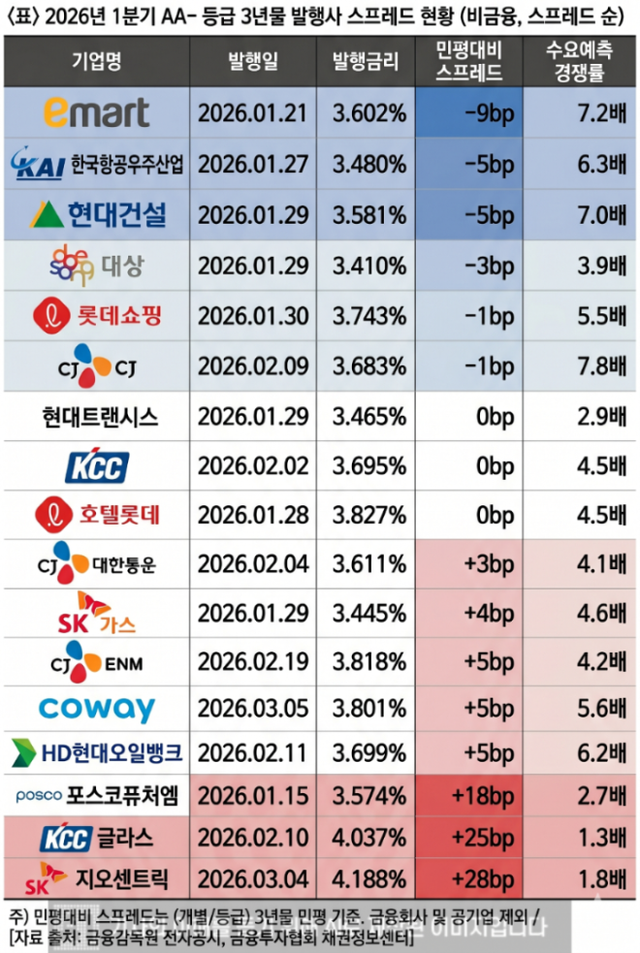

본지가 2026년 1분기 공모 회사채 수요예측 자료와 민간 채권평가사(민평) 금리를 전수 분석한 결과, AA- 등급 3년 만기물을 발행한 비금융 기업의 발행금리는 3.480%에서 4.188%까지 분포했다. 수요예측에서 확정된 개별 민평 대비 스프레드는 -9bp에서 +28bp까지 분포했다. 신용평가사가 같은 등급 칸에 묶어둔 기업들 사이에서 시장은 이미 전혀 다른 가격을 매기고 있었다.

58.6bp 격차 중 '진짜' 차이는 37bp

발행 시점이 달라서 생긴 차이 아니냐는 반론도 있을 수 있다. 실제로 1분기는 금리 급등기였다. AA- 3년물 등급민평은 연초 3.429%에서 3월 말 4.183%로 75bp나 뛰었다. 1월에 발행한 기업과 3월에 발행한 기업 간 발행금리 차이 일부는 시장금리 상승에 따른 결과일 수 있다.

이를 검증하기 위해 두 회사의 발행일 기준 AA- 등급민평(3Y)을 살펴봤다. 이마트 발행일(1월 21일) 기준 AA- 등급민평은 3.616%였고, SK지오센트릭 발행일(3월 4일) 기준은 3.816%였다. 두 발행일 사이에 시장금리 자체가 20.0bp 올랐다는 의미다. 두 회사 간 총 발행금리 격차 58.6bp에서 이 시장금리 상승분 20.0bp를 제외하면 순수한 기업 간 신용도 차이는 약 38.6bp가 된다.

한편 수요예측에서 확정된 개별 민평 대비 스프레드는 이마트 -9bp, SK지오센트릭 +28bp로, 그 차이는 37bp였다. 시장은 이미 두 기업에 대해 뚜렷이 다른 가격을 책정하고 있었다.

AA- 3년물 17개사의 스프레드 분포를 보면 이 구도가 더 선명해진다. 이마트(-9bp)·한국항공우주산업(-5bp)·현대건설(-5bp)은 민평보다 낮은 금리에 자금을 조달했다. 반면 SK지오센트릭(+28bp)·KCC글라스(+25bp)·포스코퓨처엠(+18bp)은 민평을 크게 웃돌았다. 등급은 모두 AA-로 같다.

A+ 등급에서는 격차가 더 두드러진다. LX하우시스(-18bp·발행금리 3.673%)와 SK인천석유화학(+30bp·4.798%)의 개별 민평 대비 스프레드 격차는 48bp, 발행금리 격차는 112.5bp에 달한다. 두 발행일 간 A+ 등급민평 상승분이 4.9bp에 그친 점을 감안하면 시장금리 효과를 걷어낸 순수한 신용도 차이는 107.6bp로, AA- 구간보다 A+ 구간에서 시장의 기업별 차별화가 더 뚜렷하게 나타났다.

경쟁률이 말해주는 것

수요예측 경쟁률은 이 서열을 숫자로 보여준다. 이마트는 7.2배, 현대건설 7.0배, 한국항공우주산업 6.3배를 기록했다. SK지오센트릭은 1.8배, KCC글라스는 1.3배에 그쳤다.

AA- 3년물 발행사의 민평대비 스프레드와 경쟁률 사이의 피어슨 상관계수는 -0.777이다. 스프레드가 낮을수록(언더 발행일수록) 기관 수요가 몰리는 강한 음의 상관관계다. 경쟁률 5배 이상 기업의 평균 스프레드는 -1.6bp였고, 3배 미만 기업은 +17.8bp였다. 시장은 수요예측장에 들어오기 전에 이미 기업별 적정 금리를 책정해두고 있었다.

월별 흐름도 의미심장하다. AA- 3년물 발행사들의 민평대비 평균 스프레드는 1월 -0.1bp에서 2월 +6.2bp, 3월 +16.5bp로 빠르게 확대됐다. 금리가 오르는 환경이 길어질수록 시장의 옥석 가리기 강도는 높아졌고, 재무 체력이 상대적으로 약한 발행사일수록 그 부담을 고스란히 감수해야 했다.

이 격차가 중요한 이유는 단순한 이자 부담 차이에서 끝나지 않기 때문이다. 오버 발행이 굳어지면 다음 차환 발행에서도 투자자의 기대 금리가 높아진다. 발행금리 상승은 금융비용 증가로 이어지고, 이자보상배율 등 재무지표를 추가로 악화시킨다. 악화된 재무지표는 다음 발행에서 또다시 스프레드를 확대시키는 요인이 된다. 같은 등급 안에서 시작된 조달금리 격차는 이 순환 속에서 시간이 갈수록 더 벌어지는 구조다.

같은 AA-라는 등급 안에서 시장은 이미 다른 신용도로 평가하고 있다. 그렇다면 왜 같은 등급임에도 시장의 평가는 이토록 다른 걸까. 재무지표의 추세, 등급전망의 실질적 의미, 핵심 기관투자자들의 선택이 만들어낸 격차의 배경은 후속 (下)편에서 다룬다.

두경우 한국금융신문 전문위원 kwd1227@fntimes.com

Copyright ⓒ 한국금융신문 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요