한국의 노동소득에 대한 세 부담이 최근 소폭 증가했지만, 여전히 주요 선진국과 비교하면 낮은 수준을 유지하고 있는 것으로 나타났다. 특히 자녀가 있는 가구는 세제 혜택과 현금 지원 효과로 체감 세 부담이 크게 줄어드는 특징을 보였다.

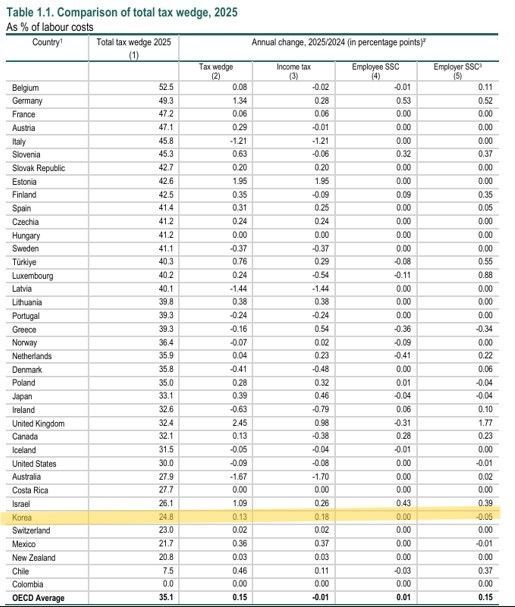

26일 경제협력개발기구가 발표한 ‘임금 과세(Taxing Wages) 2026’ 보고서에 따르면, 지난해 한국에서 평균 임금을 받는 자녀 없는 근로자의 조세격차는 24.8%로 집계됐다. 이는 전년 대비 0.13%포인트 상승한 수치지만, OECD 평균(35.1%)보다 크게 낮다.

조세격차는 개인소득세와 사회보장기여금을 합산한 뒤 가족급여 등을 반영해 산출하는 지표로, 노동소득에 대한 실질적인 세 부담을 보여준다. 수치가 낮을수록 근로자의 실수령액이 늘고 기업의 인건비 부담은 줄어드는 구조다.

국가별로 보면 벨기에(52.5%), 독일(49.3%), 프랑스(47.2%) 등 유럽 주요국의 세 부담이 높은 것으로 나타났다. 반면 한국은 OECD 38개 회원국 가운데 6번째로 낮은 수준을 기록했다. 한국보다 낮은 국가는 콜롬비아, 칠레, 뉴질랜드, 멕시코, 스위스 등 일부 국가에 그쳤다.

세 부담 증가 폭도 상대적으로 안정적이었다. 한국의 조세격차 상승 폭은 0.13%포인트로 OECD 평균(0.15%포인트)과 유사한 수준이었으며, 영국·독일 등 주요국의 급격한 상승과 대비되는 모습이다.

특히 자녀가 있는 가구에서는 세 부담이 크게 줄어드는 경향이 뚜렷했다. 자녀 2명을 둔 외벌이 가구의 조세격차는 14.0%로 OECD 평균(26.2%)보다 낮았으며, 회원국 중 5번째로 낮은 수준이었다. 자녀 관련 세액공제와 현금 지원이 반영된 결과다.

자녀 유무에 따른 조세격차 감소 폭은 10.8%포인트로 OECD 평균(8.9%포인트)을 웃돌았다. 이는 한국이 가족 단위 지원 정책을 통해 세 부담을 완화하는 효과가 상대적으로 크다는 의미로 해석된다.

실제 체감 세 부담을 나타내는 순 평균세율 역시 낮은 수준이다. 자녀가 없는 근로자의 경우 16.5%로 OECD 평균(25.1%)보다 낮았으며, 세후 실수령 임금은 총임금의 83.5%에 달했다. 자녀 2명을 둔 가구는 순 평균세율이 4.5%에 그쳐 실수령 비중이 95.5%까지 높아졌다.

다만 장기적으로는 세 부담이 증가하는 흐름이 이어지고 있다. 한국의 조세격차는 2000년 16.4%에서 지난해 24.8%로 약 25년간 8%포인트 이상 상승했다. 같은 기간 OECD 평균은 소폭 하락해 대조적인 흐름을 보였다.

전문가들은 한국의 노동소득 과세가 여전히 낮은 수준이지만, 고령화와 복지 확대에 따른 재정 수요 증가로 향후 세 부담이 점진적으로 늘어날 가능성도 있다고 보고 있다.

이창우 기자 cwlee@nvp.co.kr

Copyright ⓒ 뉴스비전미디어 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.